Analisten zijn het steeds minder met elkaar eens. Verwachtingen voor inflatie en economische groei lopen tot recordhoogtes uiteen. ‘Om de portefeuille door dit keerpunt in de geschiedenis te loodsen, moeten beleggers verder denken dan tegeltjeswijsheid, en vergeten absolute return categorieën heroverwegen. Dat geldt in het bijzonder voor pensioenbeleggers.’

Dat zegt Jitzes Noorman, gedelegeerd CIO en strateeg bij Columbia Threadneedle Investments. Volgens hem hebben we te maken met een keerpunt in de geschiedenis. We gaan, zegt hij, van een verenigde “rules-based” internationale orde naar een wereld met fragmentatie op financieel, economisch, technologisch, politiek en militair vlak.

Daarmee haakt Noorman in op het IMF dat eerder deze maand voor ‘geo-economische fragmentatie’ waarschuwde in het gelijknamige rapport Geo-economic fragmentation and the future of multilateralism. De wereld zou uiteen kunnen vallen in verschillende blokken, elk met hun eigen ideologie en politieke systemen, eigen technologische standaarden en eigen betalingssystemen, aldus de auteurs.

Beleggers dienen rekening te houden met een wereld die ‘fundamenteel en aantoonbaar onzekerder is dan in voorgaande jaren’, aldus Noorman in het rapport: Hoe om te gaan met geopolitieke turbulentie in het beleggingsbeleid?

Absolute return categories voor pensioenfondsen

Beleggers zullen daarom meer moeten focussen op risicomaatstaven als “maximum drawdown” en “performance during crisis”, aldus Noorman (foto). ALM-modellen - analyses die institutionele beleggers helpen bij het vergelijken van de verwachte uitkomsten van verschillende soorten beleggingsbeleid - zijn wat hem betreft niet meer voldoende, ‘zeker nu pensioenuitkeringen volatieler worden door het nieuwe pensioenstelsel’.

Beleggers zullen daarom meer moeten focussen op risicomaatstaven als “maximum drawdown” en “performance during crisis”, aldus Noorman (foto). ALM-modellen - analyses die institutionele beleggers helpen bij het vergelijken van de verwachte uitkomsten van verschillende soorten beleggingsbeleid - zijn wat hem betreft niet meer voldoende, ‘zeker nu pensioenuitkeringen volatieler worden door het nieuwe pensioenstelsel’.

Noorman onderzocht het maximale negatieve rendement van twintig publieke en private beleggingscategorieën, in de afgelopen vijftien jaar. De neergang is gemeten vanaf de piek tot een dal over een periode van maximaal vijf jaar. Zijn conclusie: het zal voor met name pensioenfondsen aantrekkelijker worden om onconventionele “absolute return” categorieën toe te voegen aan de portefeuille ‘nu de pensioenen van jonge deelnemers met de markt zullen meebewegen’, zegt Noorman.

Macro hedge funds en catastrofe obligaties

Hoewel cash als beleggingscategorie verreweg de laagste maximum drawdown heeft is het volgens Noorman niet aan te bevelen om een groot deel in cash te beleggen door het beperkte rendement. Een beter alternatief zijn macro hedge funds en catastrofe obligaties, een vorm van verzekerings-gerelateerde obligaties waarmee investeerders kunnen deelnemen in de verzekeringsrisico’s van natuurrampen en andere extreme gebeurtenissen .

Deze onconventionele categorieën raakten uit de gratie tijdens de Lehman-crisis, maar ongewone tijden, vragen om ongewone oplossingen, aldus de strateeg.

Uit het rapport blijkt dat deze twee beleggingscategorieën goed presteren tijdens zowel economische- als inflatie gedreven crises. Hoewel hedgefondsen doorgaans slecht presteren tijdens crises, presteerden hedge funds met een macro strategie goed, ongeacht de oorzaak van de crisis.

Catastrofe obligaties, of “Cat bonds”, behaalden een positief rendement tijdens de Lehman-crisis en lieten slechts licht negatieve rendementen zien tijdens de pandemie en de stagflatie correctie van vorig jaar.

Noorman concludeerde dat risicovolle obligaties geen bescherming bieden als een hedge tijdens welke crisis dan ook, met negatieve rendementen tijdens alle drie crises van de afgelopen vijftien jaar. ‘High Yield, schuld uit opkomende markten in zowel lokale als hard valuta en zelf hoogwaardige bedrijfsobligaties, lieten allemaal negatieve rendementen zien tijdens deze drie crises’, aldus Noorman.

Hoewel staatsobligaties zich bewezen als een veilig haven tijdens de Lehman crisis met een aanzienlijk positief rendement, liet de categorie te wensen over tijdens de inflatie-gedreven crisis in 2022. Commodities, zoals goud, een bleken goede hedge tijdens de inflatie-gedreven crisis in 2022, maar bieden geen bescherming tijdens economische crises. De categorieën met de grootste negatieve uitschieters waren beursgenoteerd vastgoed en aandelen uit zowel de ontwikkelde als de opkomende wereld, en grondstoffen.

Volgens analisten is de toekomst is altijd onzeker

Met de uitspraken over een “onzekere toekomst” trappen analisten doorgaans een open deur in, erkent Noorman, in gesprek met Investment Officer. ‘De toekomst is altijd onzeker’, vertelt de strateeg, ‘maar door de huidige situatie in de wereld is de onzekerheid daadwerkelijk aantoonbaar groter’. Het zal volgens hem steeds ingewikkelder worden voor specialisten om de juiste groei- en inflatievoorspellingen te doen.

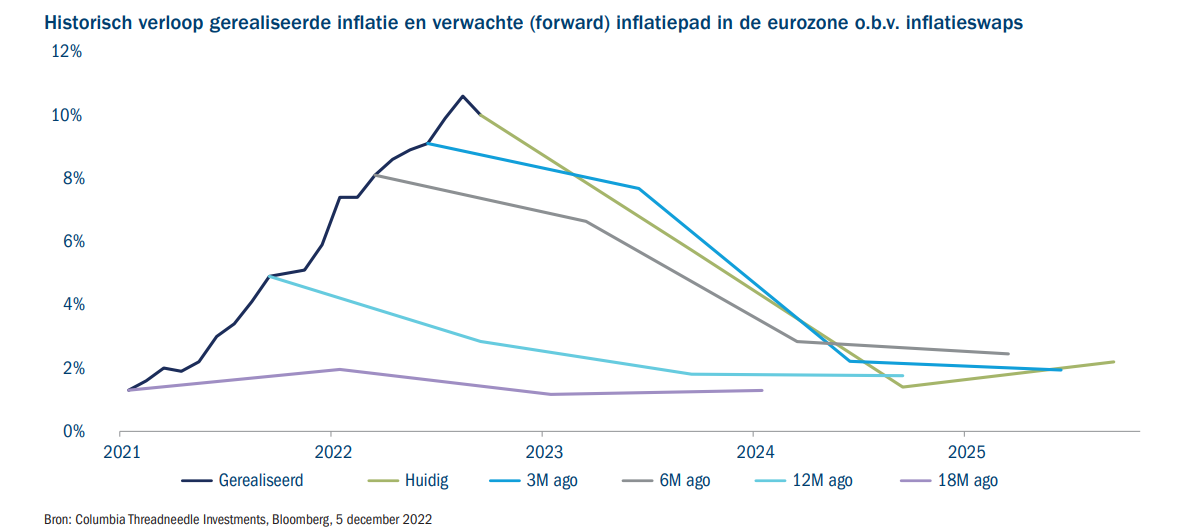

De bandbreedtes voor inflatie- en groeiverwachtingen zijn wijder dan ooit. Tijdens de zomer van 2022 was er zelfs sprake van een recordverschil van 4,2 procentpunt tussen de meest optimistische en de meest pessimistische verwachtingen van de economische groei van de eurozone en de VS in 2023. De afwijking tussen de hoogste en laagste inflatieraming voor 2023 bedroeg maar liefst 5,1 procentpunt op dat moment.

‘Kortom’, vertelt Noorman in gesprek met Investment Officer, ‘het voorspellen van toekomstige ontwikkelingen is aantoonbaar lastiger dan ooit. Dat blijkt ook duidelijk uit de manier waarop de markt de afgelopen jaren steeds achter de feiten aanliep wat betreft de inflatieontwikkeling. Al anderhalf jaar lang prijst de markt in dat de inflatie weer zou dalen, terwijl deze in de praktijk het tegenovergestelde deed.’

Volgens Noorman moeten beleggers verder gaan de ‘tegeltjeswijsheden’ als spreiding. Hoewel spreiding noodzakelijk is, werkte dat het afgelopen jaar minder goed in traditionele portefeuilles doordat de volatiliteit van de rendementen van zowel aandelen als obligaties aanzienlijk toenam, en de correlatie tussen deze categorieën omsloeg van negatief naar positief, waardoor de diversificatie afnam.

Noorman: ‘Even voor de fijnproevers, het feit dat het jaar voor beide categorieën positief begon betekent dat de correlatie nog steeds positief is, en dat spreiding dus maar beperkt werkt.’

Gerelateerde artikelen op Investment Officer:

- Wat onze experts verwachten? Onzekerheid, wellicht groter dan ooit

- ‘Dat gebibber over hoe onzeker het wordt, is een misverstand’