Europese institutionele beleggers die willen profiteren van de verwachte renteverlagingen door de Federal Reserve wenden zich steeds meer tot zogenoemde ‘curve steepeners’. Strategen bij BNP Paribas en Amundi zien deze strategie inmiddels als een vanzelfsprekendheid.

De verwachting is dat de Federal Reserve in september de rente zal verlagen, met een kans van ongeveer 95 procent. In december volgt waarschijnlijk nog een renteverlaging, aldus de FedWatch Tool van CME Group. Mocht de markt ditmaal gelijk hebben, dan zijn curve steepener trades een goede manier om te profiteren, zegt Daniel Morris, chief investment strategist bij BNP Paribas Asset Management.

Morris ziet steeds meer Europese beheerders van wereldwijde obligatieportefeuilles die kortlopende Amerikaanse staatsobligaties kopen en langlopende obligaties verkopen. Zolang de korte rente bij een verlaging harder daalt dan de lange rente, kan aan deze “versteiling” van de rentecurve worden verdiend.

De strategie is ‘niet erg origineel’, erkent Morris in gesprek met Investment Officer, ‘maar het zou moeten werken.’

Marktdynamiek: yield curve nog altijd ‘in reverse’

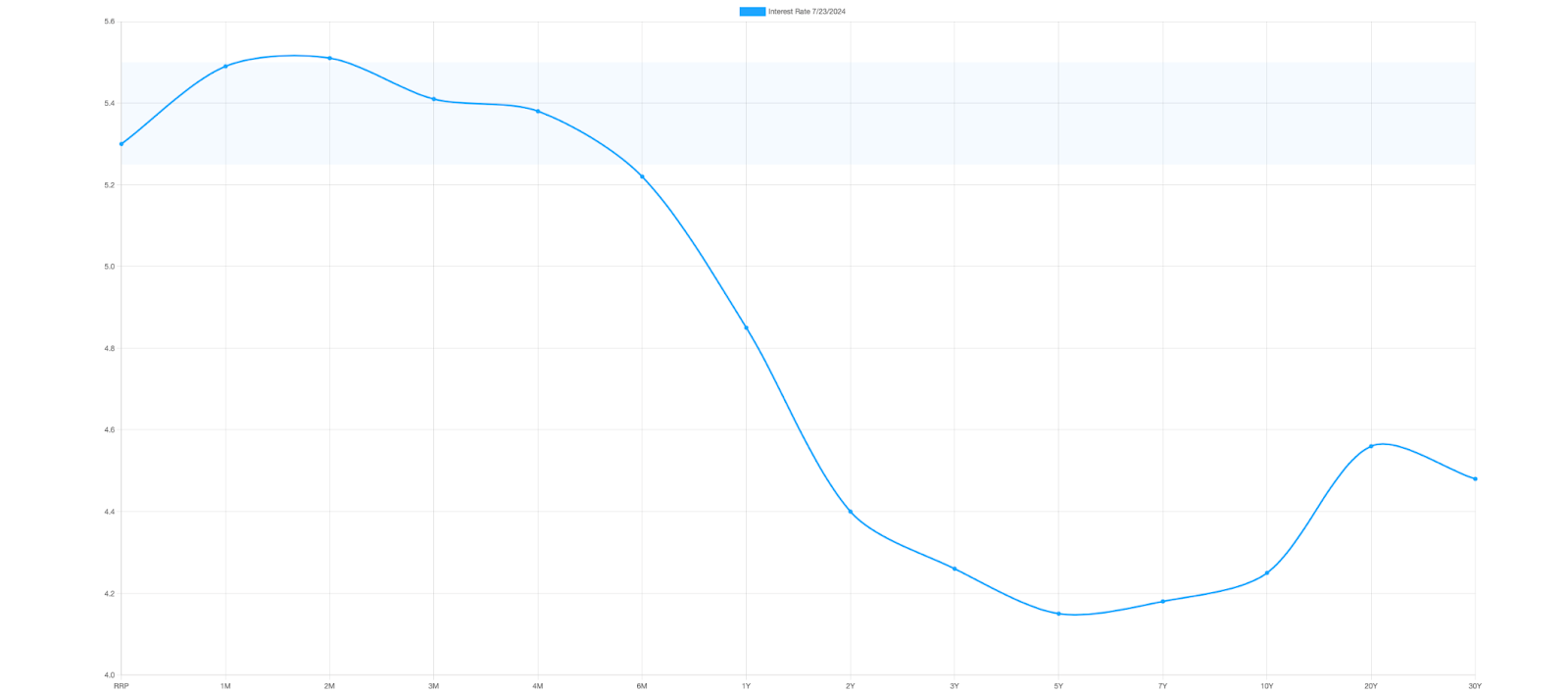

De rendementen op Amerikaans schatkistpapier en kortlopende obligaties, zoals tweejaars Treasuries, zijn nauw verbonden met de federale rente. Deze rendementen dalen doorgaans snel in reactie op renteverlagingen of de verwachting daarvan.

Hoewel dit nog niet is gebeurd, verwachten beleggers toch dat de premie op kortlopende obligaties sterker zal reageren op renteverlagingen dan de langetermijnrendementen.

Gegevens van de Commodity Futures Trading Commission tonen aan dat de long posities van de markt in tweejarige Treasury-futures deze maand een recordhoogte hebben bereikt. Omgekeerd zijn hun bullish posities in tienjaarsobligaties met ongeveer 10 procent jaar-op-jaar afgenomen.

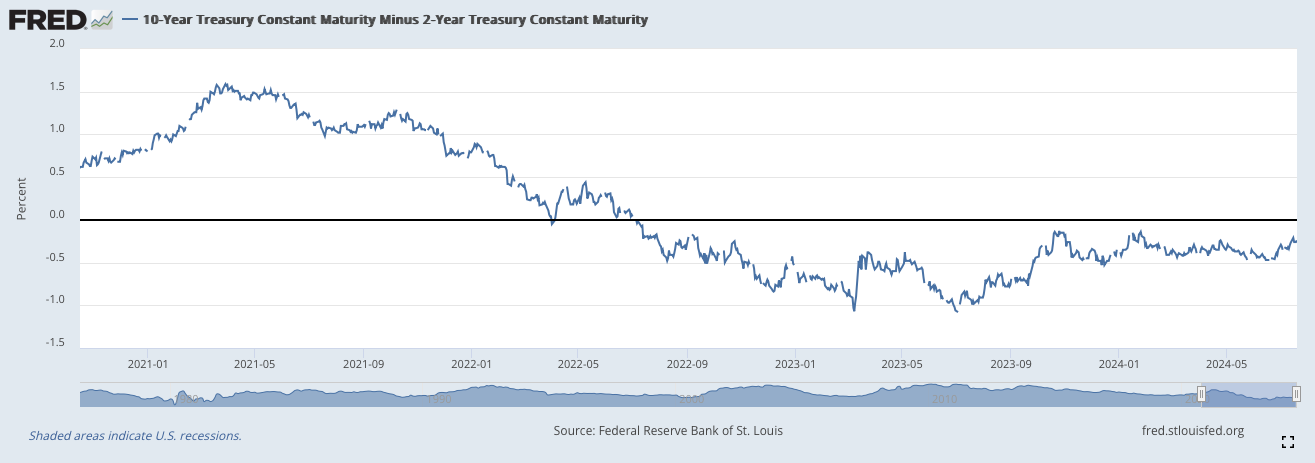

De hernieuwde interesse in steepener trades valt samen met de tweede verjaardag van de omgekeerde rentecurve in de VS. Sinds midden 2022 vraagt de markt daar hogere rendementen op kortlopende obligaties dan op langlopende obligaties.

Terugkeer van de termijnpremie

Het jaar 2023 laat zien dat de terughoudendheid van institutionele beleggers om met overtuiging in te zetten op bepaalde looptijden gerechtvaardigd is. Ondanks verschillende renteverhogingen van in totaal 100 basispunten tegen augustus, eindigden de meeste tarieven over de Amerikaanse yield curve het jaar dichtbij hun startpunt.

Maar zelfs beleggers die minimale veranderingen in het korte deel van de curve verwachten, wenden zich inmiddels tot steepeners. Gilles Dauphine, deputy head van Amundi’s Alpha Fixed Income platform, is overgestapt van korte looptijdposities naar neutrale posities, met een focus op steepening posities in twee- en vijfjarige obligaties ten opzichte van dertigjarige obligaties.

‘Wij zetten welliswaar in op een daling van de kortetermijnrentes, maar vooral op de terugkeer van de termijnpremie naar langetermijngemiddelden’, zegt Dauphine in gesprek met Investment Officer. Momenteel is het rendement op tienjaars Amerikaanse staatsobligaties 4,25 procent, grofweg een kwart procentpunt onder het langetermijngemiddelde.

‘Met het duidelijker worden van de toekomstige rentetarieven en de afname van de volatiliteit, hebben we ook een overweging in looptijd in krediet behouden, vooral in de banksector, waar we geloven dat de fundamenten sterk zijn voor goed beoordeelde bedrijven’, voegt hij eraan toe.

Overheidsschuld VS blijft stijgen

Ondanks het optimisme over de aankomende renteverlagingen, blijven fondsbeheerders voorzichtig met langetermijninvesteringen. Grote asset managers zoals BlackRock en Vanguard vermijden langlopende staatsobligaties, uit angst dat fiscale onzekerheden volatiliteit zullen veroorzaken.

Hogere overheidsuitgaven in de VS kunnen kansen bieden om langlopende obligaties tegen goede prijzen te kopen. Echter, de markt verwacht hogere premies te vragen voor deze obligaties, vanwege de verwachte toename aan overheidsschulden.

Deze verwachting wordt ondersteund door de recente verhoging van de prognose van het Congressional Budget Office voor het Amerikaans begrotingstekort voor 2025-2034. Dat is verhoogd naar 22.100 miljard dollar, een stijging van 2.100 miljard dollar ten opzichte van de vorige schatting.

Prognoses wijzen erop dat de federale schuld tegen 2034 bijna 50.000 miljard dollar kan bereiken, in vergelijking met 34.000 miljard dollar dit jaar. Deze toename ondersteunt de verwachting van hogere premies.