Vor zwei Wochen haben wir geschrieben, dass der Goldpreis immer weiter in die Höhe schießt. Vorige Woche hat er nun den größten Einbruch seit einem Jahrzehnt erlitten. Die Märkte haben prinzipiell die Angewohnheit, sowohl Anleger als auch Journalisten zu demütigen, aber nur wenige Vermögenswerte tun dies so zuverlässig wie das gelbe Edelmetall.

„Goldpreis könnte sich noch verdoppeln“ titelte Investment Officer zuletzt in vier Sprachen. Das Edelmetall, so schien es, war dazu bestimmt, nach der diesjährigen Rally noch stärker zu glänzen. Immerhin war sein Wert in Dollar gerechnet bereits um mehr als 50 Prozent gestiegen. Nun, da sich die Kursrichtung geändert hat, muss sich auch unser Kommentar ändern.

Gold Futures (USD)

Die Bewertung von Gold ist von Natur aus schwierig, da es keine Gewinne oder Cashflows produziert, auf die man eine Schätzung stützen könnte. Es gibt jedoch Möglichkeiten, zu erkennen, ob der Goldpreis überzogen ist, und einige dieser Signale leuchten jetzt rot.

Das Beratungsunternehmen Capital Economics geht davon aus, dass die nächste größere Bewegung des Goldpreises im kommenden Jahr eher nach unten als nach oben gehen wird. Der Ökonom der Gruppe, Neal Shearing, brachte es auf den Punkt: „Das Erkennen von Blasen ist nie eine exakte Wissenschaft, aber wenn es wie eine aussieht und sich wie eine verhält, ist es wahrscheinlich eine.“

Eine neue Logik für Gold

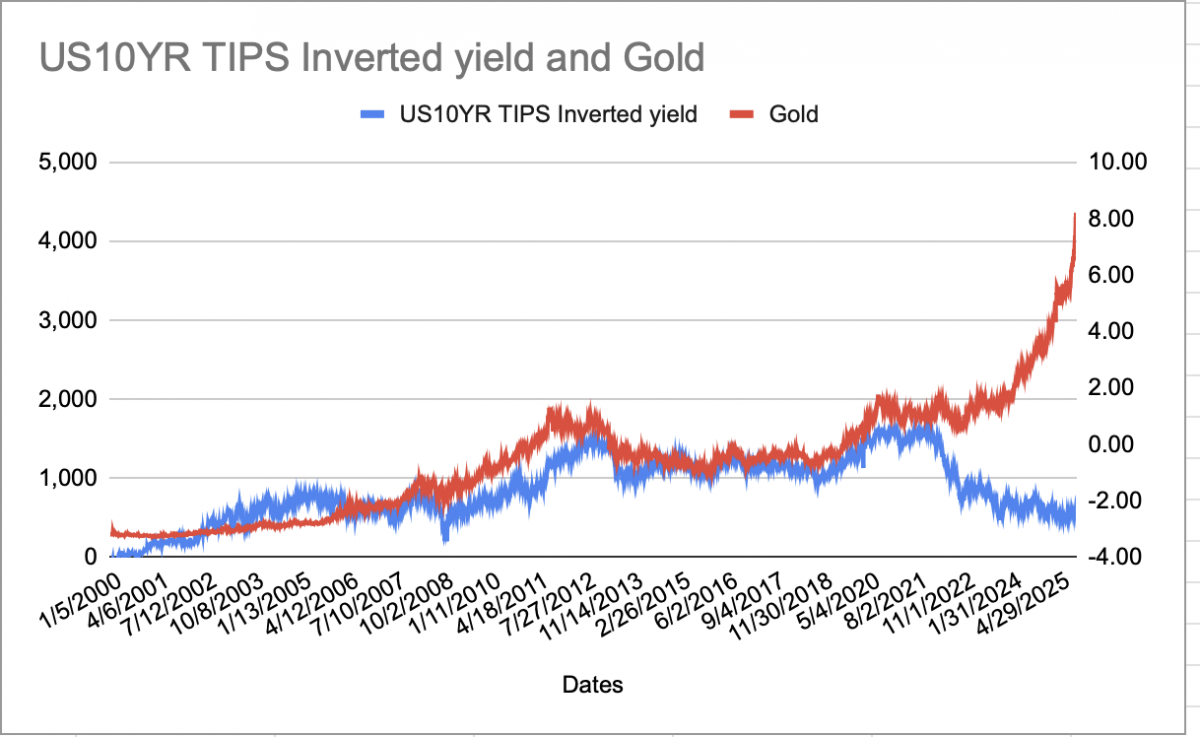

Shearing weist darauf hin, dass die Bewegungen von Gold bis vor Kurzem durch einfache Makroökonomie erklärt werden konnten. Das Edelmetall wird in der Regel in entgegengesetzter Richtung zu den realen Renditen gehandelt, d. h. den Renditen, die Anleger mit US-Staatsanleihen nach Berücksichtigung der Inflation erzielen.

Die Logik war einfach: Gold zahlt keine Zinsen. Wenn also die realen Renditen steigen, können Anleger anderswo mehr verdienen, wodurch Gold weniger attraktiv wird. Wenn die realen Renditen fallen, verschwinden diese Opportunitätskosten und Gold tendiert nach oben.

Diese Faustregel hat die meiste Zeit der letzten 20 Jahre funktioniert. Aber im Jahr 2022 brach die Verbindung zwischen Gold und den realen Renditen ab. Seitdem sind die Preise weiter gestiegen, obwohl die realen Renditen gestiegen sind. Das deutet darauf hin, dass der Markt von etwas anderem als kalter finanzieller Logik angetrieben wurde.

Vermögensverwalter neigen dazu, den Anstieg des Goldpreises in diesem Jahr mit einer von zwei Erklärungen zu rechtfertigen. Die eine gibt den Zentralbanken die Schuld, die andere der Politik. Shearing ist von beidem nicht überzeugt.

Einerseits haben offizielle Käufer, allen voran die People’s Bank of China, in aller Stille aus dem Dollar in Goldbarren umgeschichtet. Tatsächlich sind Chinas Bestände an U.S.- Staatsanleihen von über 1 Billion Dollar im Jahr 2020 auf etwa 700 Milliarden Dollar heute gefallen.

Das Einfrieren der russischen Währungsreserven durch den Westen im Jahr 2022 war ein Weckruf für Länder, die ein ‚sanktionssicheres‘ Wertaufbewahrungsmittel suchen. Aber diesen Trend gibt es schon seit Jahren. Er erklärt nicht, warum Gold im vergangenen Sommer plötzlich wieder anstieg.

Andererseits ist da der sogenannte ‚Entwertungshandel‘: die Vorstellung, dass die politischen Turbulenzen in Washington die Anleger in harte Vermögenswerte treiben, um dem Währungsverfall zu entgehen.

„Aber die Daten belegen das nicht“, sagt Shearing. „Der Dollar ist seit Monaten stabil, die Renditen der Staatsanleihen sinken und die Inflationserwartungen sind kaum noch vorhanden. Wenn dies eine Panik um Fiatgeld ist, dann eine sehr leise“, fährt er fort.

Die wahrscheinlichere Erklärung ist einfacher: Gold ist gestiegen, weil es gestiegen ist. Shearing glaubt, dass es ganz harmlos angefangen hat, mit einer echten, fundamentalen Nachfrage der Zentralbanken. Aber was als berechtigter Anstieg begann, „…nahm eine Eigendynamik an“, schreibt er. Der Goldpreis hat sich fast synchron mit der Google-Suche nach „Gold-ETF“ entwickelt, ein guter Indikator für die Begeisterung der Privatanleger. Mit anderen Worten: Was als Absicherung gegen die Inflation begann, wurde zu einer Fallstudie für FOMO.

Diese Ansicht vertritt auch Cassidy Ainsworth-Grace, globale Makrostrategin bei Oxford Economics. „Die jüngste Rally bei Gold scheint nicht von den Fundamentaldaten oder der Angst vor einer Währungsabwertung getrieben zu sein“, sagt sie, „sondern von der Dynamik und der Positionierung.“

Spekulativer Glanz

Dieses Momentum schlägt sich jetzt in den Zahlen nieder. Die Daten zu den Futures zeigen einen Anstieg der spekulativen Long-Positionen, während die ETF-Zuflüsse im dritten Quartal ein Rekordhoch erreichten. In Kombination mit einem neuen Schwung Handels-Apps, dem einfachen Zugang zu Gold-ETFs und gelegentlichen viralen Posts in den sozialen Medien ergibt sich ein Markt, der sehr an WallStreetBets erinnert, das Reddit-Forum, das dazu beitrug, GameStop und andere ‚Meme-Aktien‘ im Jahr 2021 in den Orbit zu schicken.

Der Mitbegründer von PIMCO, Bill Gross, hatte diese Woche in einem Interview mit Business Insider den gleichen Gedanken. „Gold hat den Status einer Meme-Aktie erreicht“, sagte er.

Seit dem Ende des Bretton-Woods-Systems, das das Edelmetall an den Dollar band, gab es bereits zwei Phasen der Goldpreis-Euphorie, Ende der 1970er-Jahre und Anfang der 2010er-Jahre. Beide endeten auf dieselbe Weise: mit einem steilen Absturz. Anfang der 1980er-Jahre verlor Gold real etwa 60 Prozent seines Wertes, Mitte der 2010er Jahre etwa 40 Prozent.

Könnte es dieses Mal anders sein? Vielleicht. Aber wie ING-Stratege Simon Wiersma am Montag gegenüber Goldkäufern sagte: „Viel Glück! Aber meckern Sie nicht, wenn sich der Preis nicht in die Richtung bewegt, die Sie sich erhofft haben.“