Die geopolitischen Unruhen zwingen Anleger dazu, ihre Portfolios zu überprüfen. Während Anleihen an Schwung verlieren, kehren volatile Anlageklassen als Alternative zur Diversifizierung zurück, sagt Jitzes Noorman, Delegated CIO und Anlagestratege bei Columbia Threadneedle Investments.

Anleger suchen Zuflucht in Rohstoffen und Schwellenländern, um Portfolioschwankungen abzufedern. Dies ist bemerkenswert, da diese Kategorien bei der klassischen Portfoliokonstruktion aufgrund ihrer strukturell höheren Volatilität lange Zeit als riskanter angesehen wurden.

Dass die Anleger nun in diese Kategorien zurückkehren, liege laut Noorman daran, dass Anleihen ihre Rolle als Stoßdämpfer für Aktien derzeit nicht gut erfüllen. „Die höhere Inflation hat eine positive Korrelation geschaffen“, sagt Noorman.

In ihrem Streben nach Diversifizierung akzeptieren Anleger Noorman zufolge heute mehr Volatilität auf individueller Ebene, solange sich die Anlagen anders verhalten als der Rest des Portfolios. Statt der Standardabweichung einer einzelnen Anlage liegt der Schwerpunkt auf der Korrelation innerhalb der Gesamtportfolio-Dynamik.

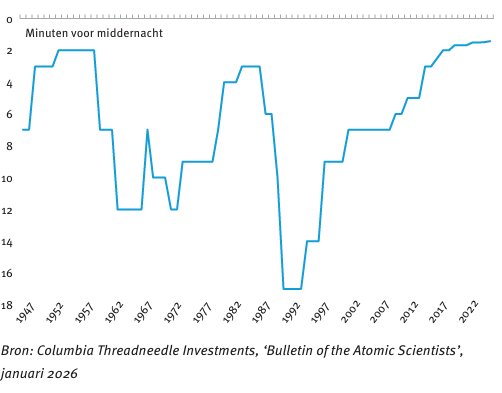

Weltuntergangsuhr

Die geopolitischen Risiken sind derzeit auf einem historisch hohen Niveau, was sich unter anderem an der sogenannten Weltuntergangsuhr ablesen lässt. Diese symbolische Uhr, die 1947 von Albert Einstein und anderen eingeführt wurde und seitdem vom ‚Bulletin of the Atomic Scientists‘ verwaltet wird, zeigt an, wie nah die Menschheit nach Ansicht von Experten an einer globalen Katastrophe ist: Je kürzer vor Mitternacht, desto größer ist das Risiko. Während die Uhr kurz nach dem Ende des Kalten Krieges im Jahr 1991 17 Minuten vor Mitternacht stand, steht sie 2026 nur 85 Sekunden vor Mitternacht. Dies ist die höchste Alarmstufe, die es je gab, ausgelöst durch nukleare, klimatische und technologische Risiken.

Weltuntergangsuhr

Quelle: Columbia Threadneedle Investments, ‚Bulletin of the Atomic Scientists‘, Januar 2026

Krieg und Aufrüstung gehen fast immer mit erhöhten Staatsausgaben einher, die selten vollständig durch Steuern finanziert werden. In der Praxis führt dies zu einer verstärkten Emission von Schuldtiteln und in einigen Fällen zu einer monetären Finanzierung.

Noorman erwartet daher, dass die aktuellen Spannungen den Aufwärtsdruck auf die Staatsschulden weiter verstärken werden. „Während Staatsanleihen der Industrieländer früher als Anker im Portfolio dienten, hat die Inflation dieses Gegengewicht teilweise beseitigt. Außerdem werden sie nicht mehr als risikofrei angesehen“, sagt er. „In einer Welt, in der die Verschuldung bereits historisch hoch ist und weiter ansteigt, steigt das Inflationsrisiko und damit die Wahrscheinlichkeit, dass Anleihen ihre stabilisierende Rolle im Portfolio weiter verlieren.“

Entwickelte Märkte sind volatiler

Die Schwellenländer könnten diese Rolle von den Anleihen übernehmen. Während diese lange Zeit als der volatilste Teil des Portfolios galten, werden sie zunehmend zu einem Instrument der Diversifizierung.

Laut Noorman ist die Volatilität der Schwellenländeraktien in den letzten Jahren nicht mehr strukturell höher als die der entwickelten Märkte. Dies liegt zum Teil daran, dass die Volatilität in den entwickelten Märkten selbst zugenommen hat, angetrieben durch Trump, die unvorhersehbare Politik der Zentralbanken und Schocks im Zusammenhang mit Technologie und KI, in die die westlichen Märkte relativ stark investiert sind. Gleichzeitig hat die Korrelation zwischen Schwellenländern und entwickelten Märkten abgenommen, was ihren Wert als Diversifikator erhöht.

„Die Schwellenländer waren schon immer Teil des Portfolios, aber oft nur in einem begrenzten Umfang. Die Diskussion dreht sich jetzt darum, ob diese Allokation nicht weiter erhöht werden sollte“, so Noorman.

Rohstoffe

Auch alternative Anlagen erhalten mehr Aufmerksamkeit. Die niederländischen Pensionsfonds bauen ihre Rohstoffallokationen nach Jahren des Abbaus wieder auf. „Rohstoffe finden ihren Weg zurück ins Portfolio, auch bei institutionellen Anlegern“, so Noorman. „Die Tatsache, dass die Pensionsfonds diese Allokationen wieder aufbauen, deutet auf einen strukturellen Trend hin.“

Die jüngste Geschichte unterstreicht diese Bewegung. Während der Stagflation nach dem Einmarsch Russlands in die Ukraine stiegen Rohstoffe – ein breiter Korb mit Öl, Gas, Industriemetallen und landwirtschaftlichen Produkten – um 12 Prozent, während Aktien aus den Industrieländern 23 Prozent und Euro-Staatsanleihen 17 Prozent verloren. In einem Umfeld steigender Inflation und steigender Zinssätze boten Rohstoffe also Schutz.

Das heißt nicht, dass Rohstoffe diese Funktion in einer Krise immer erfüllen können. Während der Lehman-Krise 2008 und des Corona-Schocks fielen Rohstoffe stark, während Staatsanleihen zu dieser Zeit noch als sicherer Hafen fungierten. Welche Anlageklasse Schutz bietet, hänge von der Art des Schocks ab, sagt Noorman. „Die Anleger stehen also vor der Wahl, welche Krise sie mehr fürchten: eine Wirtschaftskrise oder eine Inflationskrise. Rohstoffe funktionieren bei Inflation, aber nicht bei einem Wachstumsschock oder einer Liquiditätskrise.“

Performance in % in den Krisenzeiten der letzten Jahre