Le carry trade, une stratégie de change bien connue dans le domaine du trading de devises, a gagné en popularité ces dernières années parmi les investisseurs et les traders. Dans un carry trade, un investisseur emprunte de l’argent dans une devise à faible taux d’intérêt, comme le yen japonais, pour l’investir ensuite dans des actifs libellés dans une devise à taux d’intérêt plus élevé, l’objectif étant de profiter du différentiel de taux d’intérêt entre les deux devises.

Les valeurs refuge traditionnelles, comme le yen japonais ou le franc suisse, ont fortement augmenté lundi, alimentant les spéculations selon lesquelles certains investisseurs tentaient de liquider leurs carry trades bénéficiaires pour couvrir leurs pertes ailleurs. Mais d’un point de vue académique, quelle est l’opinion sur cette stratégie de trading ?

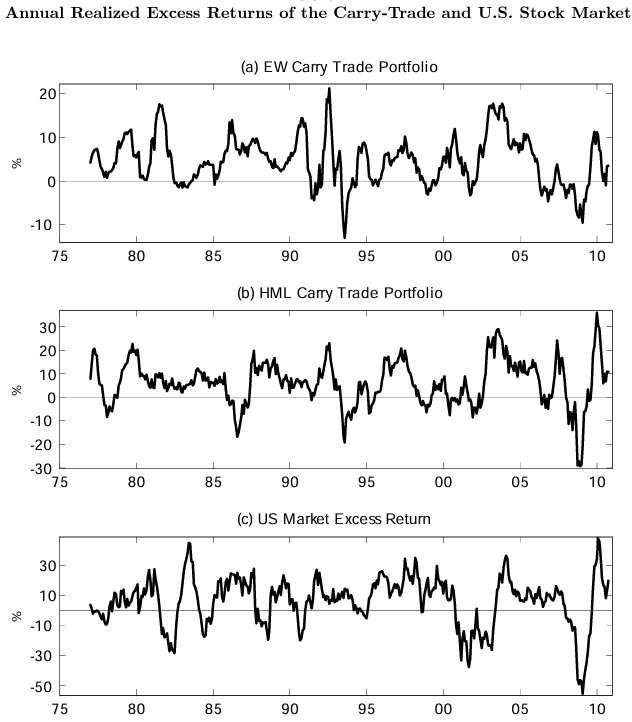

Figure 1 : (A) l’EW carry trade est un portefeuille équipondéré avec 20 taux de change par rapport au dollar. (B) Le HML carry trade est pondéré en fonction des taux d’intérêt et (C) représente le rendement excédentaire du marché.

Plusieurs raisons expliquent la popularité du carry trade auprès des investisseurs. Dans un environnement de faibles taux d’intérêt, le carry trade peut offrir des rendements très attractifs. La stratégie est relativement simple à comprendre et à exécuter. De plus, elle se renforce d’elle-même : si de nombreux investisseurs s’engagent dans des carry trades, la tendance s’en trouve renforcée, attirant ainsi d’autres investisseurs. L’emprunt permet de prendre une position importante avec un investissement initial relativement faible.

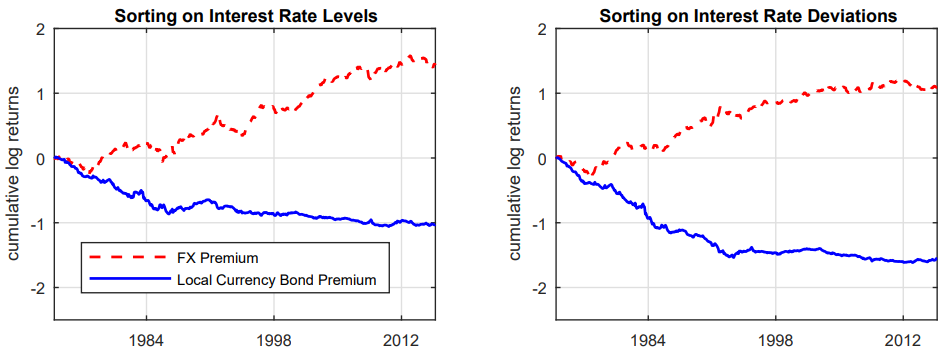

Figure 2 : rendements en fonction du niveau et du différentiel de taux d’intérêt

Malgré ses aspects attrayants, le carry trade présente également des risques importants :

- Le risque de change est significatif : si la devise dans laquelle on emprunte s’apprécie par rapport à la devise d’investissement, cela peut anéantir les bénéfices (voire entraîner des pertes).

- Les variations dans les différentiels de taux d’intérêt entre les devises peuvent affecter la rentabilité.

- En période de turbulence sur les marchés, il peut être difficile de liquider rapidement ses positions. Si trop d’investisseurs suivent la même stratégie, cela peut entraîner des mouvements de cours soudains et importants.

Nous avons observé ce phénomène cette semaine. L’indice Nikkei japonais a connu sa plus forte baisse depuis 1987.

En périodes de stabilité du marché et de faible volatilité, le carry trade peut être très rentable, mais en période d’incertitude ou de crise, la situation peut rapidement se détériorer. Nous l’avons constaté par exemple lors de la crise financière de 2008, pendant la crise du coronavirus en 2020, ainsi que cette semaine également. Dans les moments de panique sur les marchés financiers, on assiste souvent à une ‘fuite vers la sécurité’ (flight to safety). Les investisseurs retirent alors massivement leur argent des investissements risqués pour le placer dans des valeurs refuge telles que le yen japonais ou le franc suisse. Cela entraîne une appréciation rapide de ces devises de financement, ce qui peut s’avérer désastreux pour les carry trades en cours.

Figure 3 : VIX

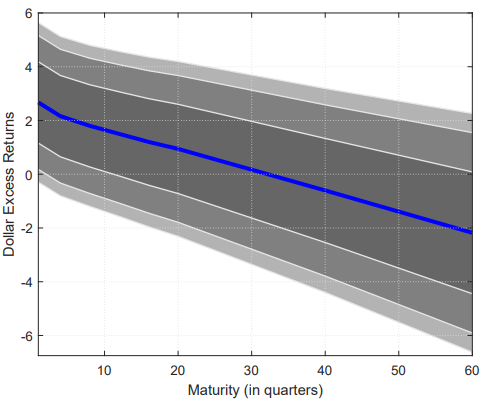

Des études récentes montrent cependant que la rentabilité du carry trade diminue à mesure que la maturité des obligations augmente (voir figure 4). Alors que la stratégie basée sur les obligations d’État à court terme génère des bénéfices significatifs, ces gains disparaissent avec les obligations à long terme. Cela s’explique par le fait que les primes obligataires en devise locale compensent les primes de risque de change.

Figure 4 : carry trade en tenant compte de la maturité des obligations.

Conclusion

Le carry trade est une stratégie fascinante qui attire l’attention des traders et des universitaires. Bien que les rendements potentiels soient attrayants, les investisseurs doivent être conscients des risques significatifs qu’ils encourent, en particulier en période de volatilité des marchés.

Pour l’investisseur de détail moyen, le carry trade est probablement trop risqué. Cependant, les traders professionnels assurant une bonne gestion des risques peuvent encore en tirer profit, à condition de reconnaître les dangers et de gérer leurs positions avec soin. Le carry trade reste un domaine de recherche actif, avec de nouvelles perspectives qui continuent d’approfondir notre compréhension des marchés des changes et de la finance internationale.

Gertjan Verdickt est professeur assistant de finance à la KU Leuven et chroniqueur pour Investment Officer.