Comme il y a quelques années, les gestionnaires d’actifs remettent en question l’allocation traditionnelle 60/40 entre actions et obligations, car ces classes d’actifs n’évoluent plus dans des directions opposées aux chocs du marché, mais dans la même direction. Le portefeuille standard « sûr » 60/40 est-il voué à disparaître progressivement ?

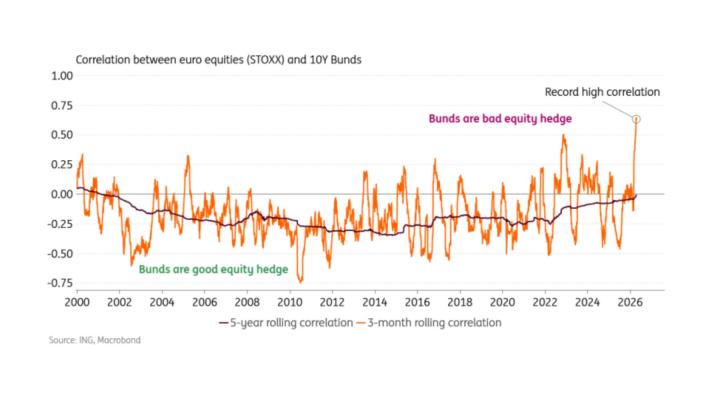

Un graphique d’ING montre à quel point les dernières semaines ont été exceptionnelles. Les actions européennes et la dette publique allemande présentent généralement une corrélation négative : lorsqu’une catégorie augmente, l’autre baisse, et inversement. Mais depuis peu, elles évoluent dans la même direction. Avec une corrélation positive supérieure à 0,5, il s’agit même d’un record que nous n’avions pas encore enregistré au cours de ce siècle.

Graphique : corrélation entre les actions et les obligations (ING)

Ce pic exceptionnel ne représente qu’une partie de l’histoire. La corrélation mesurée sur cinq ans, qui reflète la tendance à long terme, devient de moins en moins négative et est désormais proche de zéro. Nous n’avons pas connu cela au cours des deux dernières décennies. Ainsi, un changement structurel semble également en cours.

« Les obligations perdent leur valeur ajoutée en tant que couverture contre les actions au sein d’un portefeuille », concluent les stratèges d’ING. « Les préoccupations liées à l’inflation persisteront, même si les prix du pétrole redescendent, tandis que l’impact de l’IA sur l’inflation à court terme restera également un sujet de débat. Par conséquent, du point de vue du portefeuille, les obligations peuvent rester peu attrayantes. »

Faut-il en finir une fois pour toutes ?

Comme il y a trois ou quatre ans, tout cela met le portefeuille classique 60/40 sous forte pression. Un tel portefeuille standard est composé à 60 % d’actions, afin de profiter de la croissance économique, et à 40 % d’obligations pour se prémunir contre les baisses du marché boursier.

« Alors, à quoi servait le 60/40 ? Ce système offrait une composante défensive, une sorte de protection ou de bouclier, en cas de tensions sur les marchés, grâce aux obligations d’État qui assuraient cette protection. Lorsque tout allait bien sur les marchés boursiers, on obtenait généralement encore un certain rendement grâce à ces titres d’État. Aujourd’hui, ce système fonctionne beaucoup moins bien en raison de la forte volatilité et de l’inflation ; l’histoire est bien connue », analyse Mabrouk Chetouane, stratège en chef pour la société de gestion Natixis.

« Nous ne pouvons pas encore enterrer le 60/40, car ce modèle séduit encore beaucoup de monde. »

Mabrouk Chetouane, stratège en chef chez Natixis

Le pouvoir protecteur de cette combinaison a-t-il donc définitivement disparu ? Selon la société de gestion de fonds Carmignac, l’année catastrophique de 2022, où actions et obligations ont subi de lourdes pertes, annonçait déjà la fin du 60/40. Depuis lors, le modèle d’allocation n’a plus jamais vraiment fonctionné.

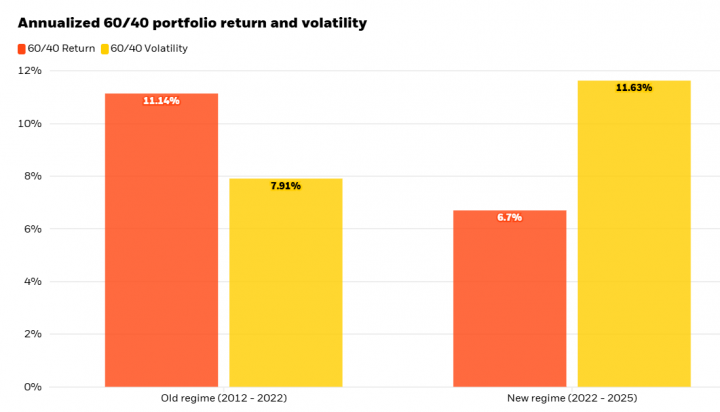

Une analyse récente de Blackrock montre que, ces dernières années, le rendement d’un portefeuille 60/40 a été plus faible qu’auparavant, tandis que la volatilité a été plus élevée.

Graphique : rendement et volatilité d’un portefeuille 60/40 (Blackrock)

Le nouveau 60/40

Plusieurs gestionnaires de fonds préconisent une version adaptée incluant une troisième classe d’actifs, par exemple les investissements privés, les matières premières, les métaux rares ou les investissements liquides alternatifs. Mais dans ce cas, bien sûr, on perd la simplicité de la formule binaire, qui conserve encore son attrait commercial auprès des investisseurs.

D’autres encore, comme le stratège de Nomura Charlie McElligott, sont à la recherche du « nouveau 60/40 ». Il s’agit de modèles d’allocation comportant toujours une composante risk-on et une composante risk-off, mais sans obligations d’État. M. McElligott propose la combinaison d’actions technologiques (à risque élevé) et énergétiques (à faible risque).

Pour l’instant, Natixis conserve le 60/40 classique dans son offre, mais, selon ses propres termes, avec une interprétation « intelligente ». « La répartition 60/40 reste un cadre de référence familier à beaucoup de gens. Nous allons donc mettre en œuvre un 60/40 « intelligent », qui nous permettra d’augmenter notre exposition aux actions au-delà de 60 %. Actuellement, nous sommes même au-dessus de 80 %. Nous ne pouvons pas encore enterrer le 60/40, car ce modèle séduit encore beaucoup de monde. Nous le rendons toutefois plus dynamique, au lieu de nous en tenir à une allocation statique », explique M. Chetouane.

Mais est-il alors encore certain que la moyenne reviendra à une répartition 60/40 à long terme ? « Nous avons commencé à l’appliquer à la mi-2025, nous ne disposons donc pas encore d’un historique suffisant pour dire exactement quelle sera l’exposition moyenne », répond le stratège de Natixis.

En résumé : le débat sur la possible réinvention du 60/40 est loin d’être clos. Les mois à venir apporteront davantage de clarté sur l’ampleur du changement fondamental intervenu dans la corrélation entre les actions et les obligations (d’État). Cela pourra alors se traduire par de nouvelles stratégies multi-actifs défensives.