Les tensions géopolitiques obligent les investisseurs à revoir leurs portefeuilles. Alors que les obligations perdent de leur attractivité, les classes d’actifs volatiles font leur retour en tant qu’alternative de diversification, explique Jitzes Noorman, CIO délégué et stratège en investissement chez Columbia Threadneedle Investments.

Les investisseurs se tournent vers les matières premières et les marchés émergents pour amortir les fluctuations de leur portefeuille. Cela est remarquable, car, dans la construction de portefeuille classique, ces catégories ont longtemps été considérées comme plus risquées en raison de leur volatilité structurellement plus élevée.

Selon M. Noorman, si les investisseurs se tournent à nouveau vers ces catégories, c’est parce que « les obligations ne remplissent actuellement pas correctement leur rôle d’amortisseur pour les actions. » « Au contraire, la hausse de l’inflation a créé une corrélation positive », explique M. Noorman.

Dans leur quête de diversification, les investisseurs acceptent désormais davantage de volatilité au niveau individuel, fait-il remarquer, pour autant que les investissements se comportent différemment du reste du portefeuille. L’élément central n’est pas l’écart type d’un investissement individuel, mais la corrélation au sein de la dynamique globale du portefeuille.

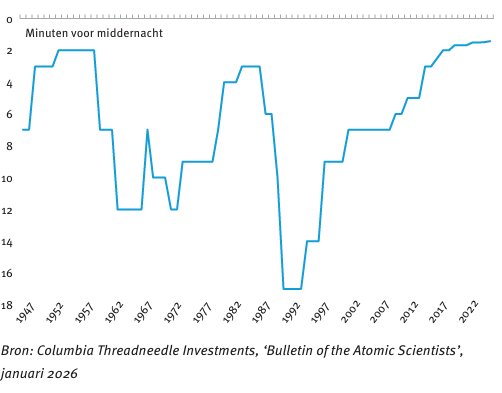

Horloge de l’Apocalypse

Les risques géopolitiques ont désormais atteint des niveaux historiquement élevés, comme le montre, entre autres, l’Horloge de l’Apocalypse. Cette horloge symbolique, créée en 1947 par Albert Einstein, entre autres, et gérée depuis lors par le Bulletin of the Atomic Scientists, indique à quel point l’humanité est, selon les experts, proche d’une catastrophe mondiale : plus le temps est proche de minuit, plus le risque est élevé. Alors que peu après la Guerre froide, en 1991, l’horloge indiquait encore 17 minutes avant minuit, en 2026, elle indiquera 85 secondes avant minuit. Il s’agit du niveau d’alerte le plus élevé jamais enregistré, alimenté par les risques nucléaires, climatiques et technologiques.

Horloge de l’Apocalypse

Source : Columbia Threadneedle Investments, « Bulletin of the Atomic Scientists », janvier 2026

La guerre et le réarmement s’accompagnent presque toujours d’une augmentation des dépenses publiques, qui sont rarement financées intégralement par les impôts. Dans la pratique, cela se traduit par une augmentation de l’émission de dette et, dans certains cas, par un financement monétaire.

M. Noorman s’attend donc à ce que les tensions actuelles accentuent encore la pression à la hausse sur les dettes publiques. « Alors que les obligations d’État des pays développés servaient autrefois de point d’ancrage dans le portefeuille, cet effet de contrepoids a été en partie éliminé par l’inflation. De plus, elles ne sont plus considérées comme sans risque », explique-t-il. « Dans un monde où les niveaux d’endettement sont déjà historiquement élevés et continuent d’augmenter, le risque d’inflation s’accroît et, par conséquent, la probabilité que les obligations perdent encore davantage leur rôle stabilisateur au sein du portefeuille augmente également. »

Marchés développés plus volatils

Les marchés émergents pourraient être en mesure de prendre le relais des obligations dans ce rôle. Alors qu’elles ont longtemps été considérées comme la composante la plus volatile du portefeuille, elles jouent de plus en plus un rôle d’instrument de diversification.

Selon M. Noorman, ces dernières années, la volatilité des actions des pays émergents n’a plus été structurellement supérieure à celle des marchés développés. Cela s’explique en partie par le fait que la volatilité sur les marchés développés eux-mêmes a augmenté, sous l’influence de M. Trump, des politiques imprévisibles des banques centrales et des chocs liés à la technologie et à l’IA, dans lesquels les marchés occidentaux sont relativement fortement investis. Parallèlement, la corrélation entre les marchés émergents et les marchés développés a diminué, ce qui accroît leur valeur en tant qu’instrument de diversification.

« Les marchés émergents ont toujours fait partie du portefeuille, mais souvent dans une mesure limitée. Le débat porte désormais sur la question de savoir si cette allocation ne devrait pas être encore augmentée », explique M. Noorman.

Matières premières

Les investissements alternatifs suscitent également un intérêt croissant. Après des années de réduction, les fonds de pension néerlandais reconstituent leurs allocations en matières premières. « Les matières premières font leur retour dans les portefeuilles, y compris chez les investisseurs institutionnels », observe M. Noorman. « Le fait que les fonds de pension reconstituent ces allocations témoigne d’une tendance structurelle. »

L’histoire récente confirme ce mouvement. Au cours de la stagflation qui a suivi l’invasion russe de l’Ukraine, les matières premières – un vaste panier comprenant notamment le pétrole, le gaz, les métaux industriels et les produits agricoles – ont progressé de 12 %, tandis que les actions des marchés développés ont perdu 23 % et que les obligations d’État de la zone euro ont chuté de 17 %. Dans un contexte de hausse de l’inflation et des taux d’intérêt, les matières premières ont donc offert une protection.

Cela ne signifie pas que les matières premières peuvent toujours remplir cette fonction en période de crise. En effet, lors de la crise Lehman en 2008 et du choc lié au COVID, les matières premières ont au contraire fortement baissé, alors que les obligations d’État servaient encore de valeur refuge à l’époque. Selon M. Noorman, la classe d’actifs qui offre une protection dépend du type de choc. « Les investisseurs doivent donc choisir quelle crise ils craignent le plus : une crise économique ou une crise d’inflation. Les matières premières sont efficaces en cas d’inflation, mais pas en cas de choc de croissance ou de crise de liquidité. »

Performance en % en période de crise au cours des dernières années