Avec le rétablissement de la corrélation négative entre les actions et les obligations, l’interprétation de l’allocation stratégique fait à nouveau l’objet de discussions entre les propriétaires et les gestionnaires d’actifs. L’abandon du 60/40 au profit d’un portefeuille fixe pour les marchés privés était-il un changement de cap permanent ou un ajustement temporaire à une période inhabituelle ? Investment Officer s’est entretenu avec quatre grands professionnels de l’investissement.

« Le portefeuille 60/40 n’est plus d’actualité, un point c’est tout », affirme  Wouter Sturkenboom (photo), C , le CIO de Providence Capital. Les marchés privés occupent une place permanente dans les portefeuilles du multi-family office basé à Bussum. « Nous sommes de fervents défenseurs des investissements privés, qui vous d’ajouter des investissements de nature différente aux portefeuilles, tels que l’infrastructure et l’affacturage. Cela rend les portefeuilles plus robustes. Toutefois, nous considérons que ces stratégies ne conviennent pas à un portefeuille avant qu’il n’atteigne une certaine taille, en raison de l’illiquidité supplémentaire qu’elles impliquent. »

Wouter Sturkenboom (photo), C , le CIO de Providence Capital. Les marchés privés occupent une place permanente dans les portefeuilles du multi-family office basé à Bussum. « Nous sommes de fervents défenseurs des investissements privés, qui vous d’ajouter des investissements de nature différente aux portefeuilles, tels que l’infrastructure et l’affacturage. Cela rend les portefeuilles plus robustes. Toutefois, nous considérons que ces stratégies ne conviennent pas à un portefeuille avant qu’il n’atteigne une certaine taille, en raison de l’illiquidité supplémentaire qu’elles impliquent. »

Roelof Salomons, stratège en investissement chez Blackrock Nederland, estime que le portefeuille 60/40 « n’est pas une loi de la nature, mais plutôt un souvenir d’une époque plus calme. » Dans un monde où l’incertitude s’est accrue, les investisseurs ont besoin d’actifs non corrélés. « En 2022, les investisseurs ont essuyé des revers tant sur les actions que sur les obligations. Ces dernières n’ont pas rempli la fonction de protection qu’elles avaient assurée pendant longtemps. Les investisseurs ont compris que les marchés privés pouvaient offrir une plus grande diversification et une meilleure répartition des risques. »

Tout le monde ne partage pas cette conviction. Renco van Schie (photo), CIO chez le gestionnaire d’actifs néerlandais Valuedge, estime que le portefeuille de base traditionnel « se porte toujours bien ». Il souligne que la corrélation négative entre les actions et les obligations s’est rétablie lorsque l’inflation est tombée en dessous de 3 %. « Cela fait déjà un moment. Les marchés privés, à notre avis, ajoutent de la complexité et du risque plutôt que d’améliorer le profil de risque. »

Tout le monde ne partage pas cette conviction. Renco van Schie (photo), CIO chez le gestionnaire d’actifs néerlandais Valuedge, estime que le portefeuille de base traditionnel « se porte toujours bien ». Il souligne que la corrélation négative entre les actions et les obligations s’est rétablie lorsque l’inflation est tombée en dessous de 3 %. « Cela fait déjà un moment. Les marchés privés, à notre avis, ajoutent de la complexité et du risque plutôt que d’améliorer le profil de risque. »

ABN Amro, avec une allocation stratégique de 55 % d’actions et de 25 % d’obligations de haute qualité, ne s’écarte pas non plus fondamentalement du modèle classique. Toutefois, la grande banque étudie les possibilités d’ajouter les marchés privés à ses portefeuilles. « Cela se fera par étapes », explique le CIO Richard de Groot. « Cela pourrait se traduire dans un premier temps par une allocation de 10 % en ELTIF, par exemple. »

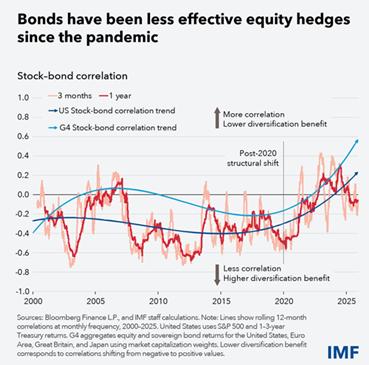

Corrélation perturbée

En 2022, les actions et les obligations ont simultanément affiché des rendements négatifs pour la première fois depuis 1977. Le portefeuille classique 60/40 a chuté de 16 à 18 %, sa plus mauvaise performance depuis 1937.

La question est de savoir si le renversement de corrélation est temporaire ou structurel. Selon une analyse récente du FMI, le point de basculement se situe déjà aux alentours de la fin de l’année 2019. Avec l’apparition de la pandémie l’année suivante, la relation historique a changé radicalement, rendant plus courantes les fortes baisses simultanées des actions et des obligations. L’institution financière indique que les investisseurs devraient envisager d’autres solutions, telles que les matières premières ou les investissements privés, pour compenser la réduction de la diversification.

C’est pourquoi M. Salomons (photo) considère également que les portefeuille s peuvent prospérer en ajoutant une allocation aux marchés privés, du moins dans un avenir proche. « Nous sommes en plein dans une phase de construction d’une révolution industrielle avec l’intelligence artificielle. Cette construction nécessite beaucoup d’énergie et de travail. Des déficits existent dans les deux domaines. La démondialisation a également pour effet d’augmenter les coûts. La combinaison de la démondialisation et des déficits rend l’inflation trop élevée, plutôt que trop faible. Dans ce scénario, les marchés privés jouent un rôle important d’amortisseur de chocs au sein d’un portefeuille. »

s peuvent prospérer en ajoutant une allocation aux marchés privés, du moins dans un avenir proche. « Nous sommes en plein dans une phase de construction d’une révolution industrielle avec l’intelligence artificielle. Cette construction nécessite beaucoup d’énergie et de travail. Des déficits existent dans les deux domaines. La démondialisation a également pour effet d’augmenter les coûts. La combinaison de la démondialisation et des déficits rend l’inflation trop élevée, plutôt que trop faible. Dans ce scénario, les marchés privés jouent un rôle important d’amortisseur de chocs au sein d’un portefeuille. »

Alternative aux obligations

M. Sturkenboom recherche spécifiquement des alternatives en dehors des marchés publics, par le biais de la dette privée, pour remplacer une partie de son portefeuille d’obligations. Selon lui, l’amélioration des rendements est un facteur déterminant, comme en témoignent les structures evergreen, c’est-à-dire les fonds dont la date de clôture n’est pas fixée à l’avance. De ce fait, le capital reste en grande partie actif.

Richard de Groot (photo) est plus prudent. « La différence de rendement entre les marchés publics et privés est inférieure à 10 %, relativise-t-il. Il est particulièrement important que les investisseurs soient en mesure de comprendre et d’accepter l’illiquidité des marchés privés. »

Richard de Groot (photo) est plus prudent. « La différence de rendement entre les marchés publics et privés est inférieure à 10 %, relativise-t-il. Il est particulièrement important que les investisseurs soient en mesure de comprendre et d’accepter l’illiquidité des marchés privés. »