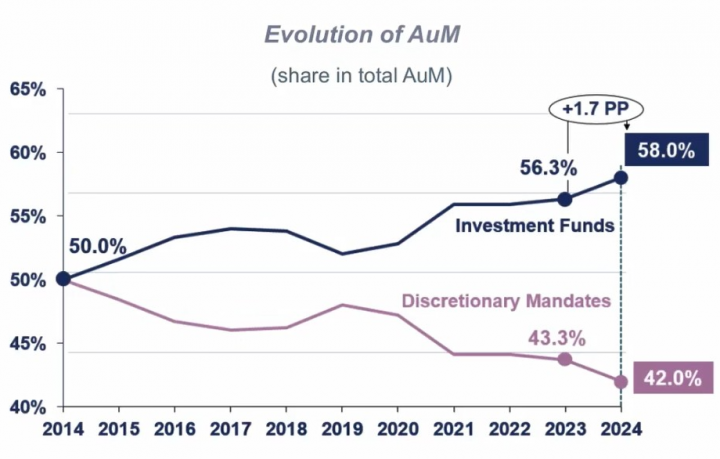

La dernière analyse sectorielle de l’association européenne des sociétés de fonds Efama montre qu’en Europe, les actifs gérés par mandat discrétionnaire ont progressé plus lentement que les actifs détenus dans des fonds d’investissement au cours de la dernière décennie.

Chaque année, la European Fund and Asset Management Association (Efama) mène une enquête sur le secteur européen de la gestion d’actifs. À cet égard, l’Efama considère que les mandats discrétionnaires – où le gestionnaire d’actifs reçoit un mandat du client pour exécuter des transactions – et les fonds d’investissement constituent un seul et même marché.

L’ensemble des actifs sous gestion en Europe (y compris le Royaume-Uni) s’élevait à 33 000 milliards d’euros en 2024, soit près de 12 % de plus qu’un an plus tôt. Selon une première estimation, les actifs sous gestion continueront d’augmenter pour atteindre 34 400 milliards d’euros à la fin du mois de septembre 2025.

Déplacement

Ce faisant, l’Efama constate une tendance claire dans la relation entre les mandats et les fonds : les mandats perdent de leur importance relative. En 2014, le total des actifs sous gestion était encore réparti à parts égales. Depuis lors, les fonds ont gagné des parts de marché année après année. La seule exception est l’année 2019, mais cela est dû à un changement de méthode statistique.

En 2024, les fonds ont clairement pris le dessus, avec plus de 19 000 milliards d’euros d’actifs investis, soit 58 % du total. Les mandats représentent près de 14 000 milliards d’euros, soit 42 %.

Allocation d’actifs

L’explication réside principalement dans les choix d’allocation d’actifs, a récemment expliqué Thomas Tilley, économiste principal à l’Efama, lors d’un séminaire en ligne.

« La diminution de l’importance des mandats ne signifie pas que les actifs qu’ils contiennent ont perdu de la valeur, mais seulement que les fonds se sont renforcés, principalement en raison de l’importance accrue des actions dans cette catégorie. Les actions cotées représentent 44 % de la valeur des fonds, contre seulement 26 % pour les mandats. La solide performance des marchés actions a permis une croissance robuste des fonds. »

Les mandats, au contraire, contenaient une proportion relativement élevée d’obligations – environ 45 % des actifs – et celles-ci étaient à la traîne par rapport à la hausse des marchés d’actions.

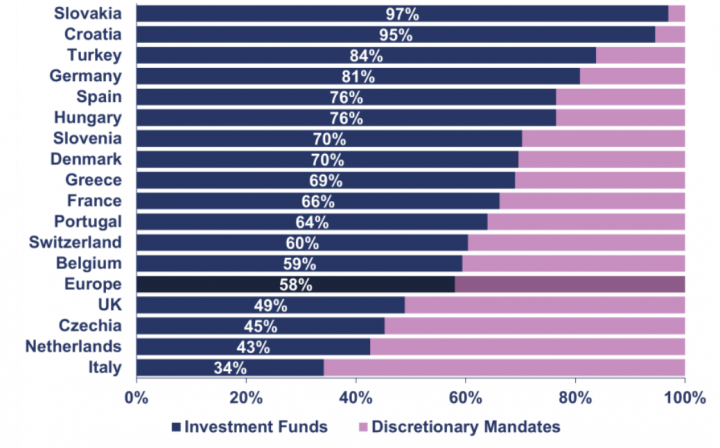

Différences entre les pays

Une analyse par pays révèle que le marché européen de la gestion sous mandat est remarquablement concentré : 45 % de tous les actifs sous mandat européen sont gérés depuis le Royaume-Uni, qui semble être peu affecté par le Brexit. Vient ensuite la France.

Au sein de l’UE, il existe de grandes différences entre les pays en termes de profils de clients, ce qui rend difficile l’élaboration de politiques européennes unifiées. En Belgique, les particuliers représentent 57 % des actifs gérés par le biais de mandats, alors que dans la plupart des autres pays de l’UE, ce sont les investisseurs institutionnels qui dominent.

« Les mandats exigent généralement des investissements minimums importants et sont donc beaucoup moins accessibles aux investisseurs individuels. Cependant, les chiffres soulignent le succès croissant des robo-conseillers et des plateformes d’investissement en ligne, qui rendent également les mandats discrétionnaires plus accessibles aux clients de détail », écrit l’Efama.

Pays-Bas

Le ratio entre les mandats et les fonds varie considérablement d’un pays à l’autre. En Allemagne, par exemple, la gestion sous mandat représente moins de 20 % du marché total, alors que d’autres États membres y ont largement recours.

Aux Pays-Bas, les mandats l’emportent même sur les fonds, avec 1217 milliards d’euros contre 902 milliards d’euros en 2024. « Depuis 2020, nous avons vu plusieurs fonds de pension néerlandais convertir leurs investissements dans des fonds d’investissement alternatifs (AIF) en mandats discrétionnaires, un changement motivé par l’évolution de la réglementation (IFR/IFD) », déclare l’Efama.

Graphique : mandats et fonds