Les obligations émises par des entreprises de renom sont-elles aussi sûres que les obligations d’État ? De plus en plus d’investisseurs semblent en être convaincus, comme en témoignent les faibles différences de taux d’intérêt entre, par exemple, les emprunts de Microsoft et les bons du Trésor américain ou entre ceux d’AXA et les obligations d’État françaises.

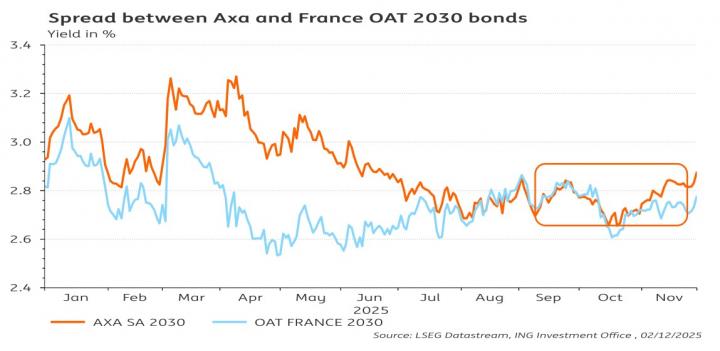

Les économistes d’ING qualifient de « cas particulier » l’évolution récente du différentiel de taux d’intérêt entre une obligation d’entreprise émise par l’assureur AXA et une obligation d’État française de même durée. Les taux d’intérêt des deux obligations se sont rapprochés et les taux d’AXA ont parfois été inférieurs à ceux des titres d’État. Un tel spread négatif va à l’encontre de l’idée traditionnelle selon laquelle les obligations d’entreprises sont plus risquées que les obligations d’État.

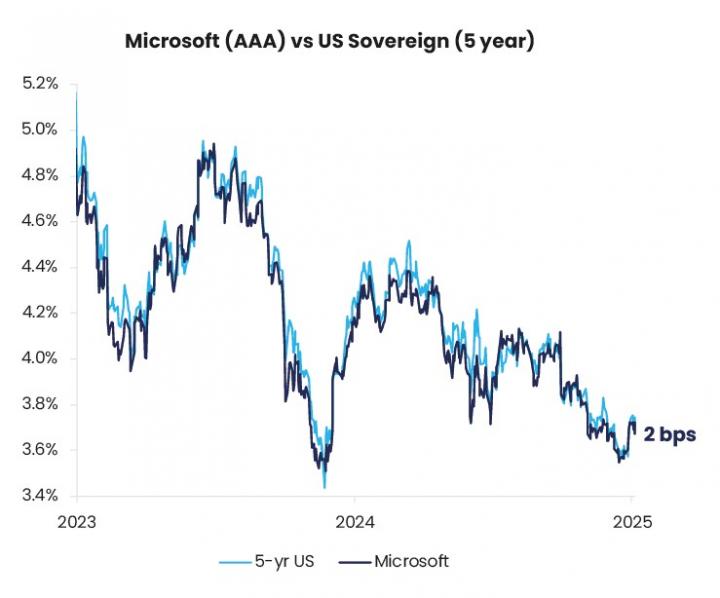

On obtient un graphique similaire avec l’écart de taux d’intérêt entre les obligations d’État françaises et les obligations du géant pharmaceutique français Sanofi. La société de fonds Candriam souligne que le phénomène est également perceptible ailleurs dans le monde. Par exemple, le taux d’intérêt des titres de créance émis par Microsoft est similaire à celui des bons du Trésor américain.

Valeur refuge

Selon plusieurs observateurs, cette convergence est liée à une nouvelle perception du risque : les gouvernements ne sont plus nécessairement considérés comme des payeurs plus fiables que certaines grandes entreprises.

« Si les spreads se sont autant réduits, c’est parce que les entreprises font preuve d’une plus grande discipline financière que les gouvernements », explique Charudatta Shende, stratège en matière de revenus fixes chez Candriam. « Les fondamentaux plaident donc en faveur des obligations d’entreprises. Alors que les entreprises se désendettent et ont en moyenne légèrement réduit leur niveau d’endettement au cours de la dernière décennie, nous constatons que la dette publique augmente fortement. »

La popularité des titres de créance d’entreprises de haute qualité est contrebalancée par des doutes croissants quant au statut de valeur refuge des bons du Trésor américain, alors que la dette américaine continue de croître. Mais il ne faut pas exagérer, estime Ilya Vercammen, stratège en chef de Puilaetco, car les bons du Trésor ont un gros avantage sur les obligations d’entreprises : l’énorme profondeur de ce marché.

« Nous ne partageons pas le pessimisme excessif de certains concernant les obligations du gouvernement américain. L’exceptionnalisme américain est peut-être révolu, mais le marché obligataire des États-Unis reste de loin le plus liquide. Vous ne pouvez donc pas simplement ignorer ce marché. »

Des fondamentaux solides, un prix élevé

Combien de temps la fête des obligations d’entreprises peut-elle durer ? Vincent Juvyns, stratège en chef chez ING Belgique, place toujours les obligations d’entreprises parmi les « piliers défensifs » au même titre que l’or dans les perspectives annuelles de la banque pour 2026.

« Malgré la faiblesse des spreads, les rendements totaux des obligations d’entreprises restent attrayants », souligne le rapport. « Les obligations d’entreprises conservent des fondamentaux solides : des rendements plus élevés, des échéances courtes et une volatilité plus faible. Les primes de risque négatives observées en 2025 pourraient se répéter en 2026. »

Les faibles spreads par rapport aux obligations d’État reflètent la récente ruée sur les obligations d’entreprises, ce qui rend ces investissements « relativement chers » pour le moment, estime M. Shende. Le stratège de Candriam invite à la prudence et à la sélectivité. « Il pourrait bien s’agir de la phase finale du cycle d’expansion des obligations d’entreprises. »

Pour certains investisseurs, les obligations d’entreprises sont déjà devenues trop chères. L’assureur AG Insurance, le plus grand investisseur institutionnel de Belgique, pense que l’attrait des obligations d’entreprises européennes a considérablement diminué et est « légèrement négatif » sur cette classe d’actifs.

Dans son propre portefeuille de plus de 70 milliards d’euros, 17 % sont actuellement alloués aux obligations d’entreprises et 45 % aux obligations d’État, contre 18 % et 44 % respectivement au début de cette année. En d’autres termes, les obligations d’entreprises n’ont pas augmenté, mais ont diminué au cours des derniers mois.

« Alors que les obligations d’entreprises nous semblaient attrayantes jusqu’à la fin de l’année dernière, nous trouvons aujourd’hui les spreads très faibles. La rémunération que nous obtenons pour le risque à prendre est trop faible », a expliqué le CIO Wim Vermeir, lors de la présentation annuelle des perspectives de l’assureur.

Une grande vigilance est également de mise car les « risques idiosyncrasiques », tels que la chute d’une entreprise spécifique, sont « omniprésents », selon M. Shende. Les grandes entreprises américaines bien connues comme Ford ou Boeing ne bénéficient pas exactement de notations de crédit rassurantes. Si une grande entreprise rencontre des difficultés financières, il sera important d’observer comment ce problème affectera la popularité générale des obligations d’entreprises.

Les mois à venir pourraient démontrer si certaines obligations d’entreprises peuvent aspirer au statut de valeurs refuges.