Door de oplopende begrotingstekorten hebben staatsobligaties heel wat van hun pluimen verloren als veilige haven voor beleggers. Kwaliteitsvolle bedrijfsobligaties zijn vervolgens opgerukt. Is het vet al van de soep? Samuel Gruen, obligatiespecialist bEn raison du creusement des déficits budgétaires, les obligations d’État ont perdu de leur superbe en tant que valeur refuge pour les investisseurs. Les obligations d’entreprises de qualité ont pris le relais. Le meilleur est-il derrière nous ? Samuel Gruen, spécialiste obligataire chez Rothschild & Co Asset Management, analyse le marché européen sous un angle historique.

Le secteur obligataire traverse une période intéressante, car certains principes établis sont remis en question. Un rendement plus élevé ne s’accompagne plus nécessairement d’un risque plus important, et les valeurs refuges traditionnelles ne sont plus toujours considérées comme telles. « L’astuce consiste à distinguer les anomalies temporaires des ruptures de tendance structurelles », explique M. Gruen.

Les obligations d’entreprises sont-elles devenues relativement chères sur le marché ?

Samuel Gruen : « D’un point de vue historique, les obligations d’entreprises affichent des prix élevés par rapport il y a un ou deux ans. Ou, pour le dire autrement, constater que les spreads des emprunts d’entreprises – soit l’écart de rendement par rapport au taux sans risque – sont actuellement relativement limités est une observation historiquement exacte. Les chiffres nous indiquent que, parmi tous ces titres de créance, ce sont les obligations européennes investment grade qui sont les moins chères. »

« Mais il y a une autre façon d’aborder cette question. Le spread des titres investment grade est nettement supérieur à ce que l’on pourrait attendre sur la base du risque de défaut. Concrètement, pour une obligation d’entreprise à cinq ans notée A, les spreads récents reflètent un risque de défaut implicite d’environ 3,65 %, alors que les statistiques montrent que le risque historique de défaut n’est que de 0,15 %. Le marché surestime donc fortement le risque. »

« Notre conclusion : les titres de créance d’entreprises de haute qualité restent attractifs, la notation A étant le segment le plus intéressant en termes de rendement par rapport au risque. »

Les obligations d’entreprises pourraient-elles devenir la nouvelle valeur refuge ? Le marché des obligations d’État américaines est encore beaucoup plus profond.

« Il est vrai que la taille du marché des obligations d’entreprises est loin d’être suffisante pour accueillir les investisseurs et leur fournir les liquidités nécessaires pour parler d’une véritable valeur refuge. Cela ne fait aucun doute. Cependant, nous constatons que le groupe d’investisseurs qui, de par la réglementation ou les statuts, ont la possibilité d’investir soit en obligations d’État, soit en obligations d’entreprises, choisit clairement ces dernières. »

« Le concept de valeur refuge a plusieurs définitions. On peut le définir comme un investissement bénéficiant d’une garantie étatique, ou comme une classe d’actifs présentant une faible volatilité. Ce sont deux choses différentes. »

Que nous apprend la volatilité ?

« Entre 2010 et 2020, nous avons observé que la volatilité attendue des obligations d’État allemandes à cinq ans et celle d’obligations d’entreprises investment grade comparables étaient très similaires et évoluaient en parallèle. Les seules exceptions étaient les moments de crise ou de grande tension où la volatilité des obligations d’entreprises connaissait des pics temporaires. »

« Depuis 2021, nous constatons toutefois une divergence majeure. La volatilité attendue des obligations d’État est 2 à 2,5 fois plus élevée que celle des obligations d’entreprises. Le marché a donc déjà intégré le fait que les obligations d’État sont plus volatiles que les obligations d’entreprises. Tous les acteurs du marché estiment également qu’un type d’obligation présente une volatilité plus importante que l’autre. »

Que faut-il en déduire ?

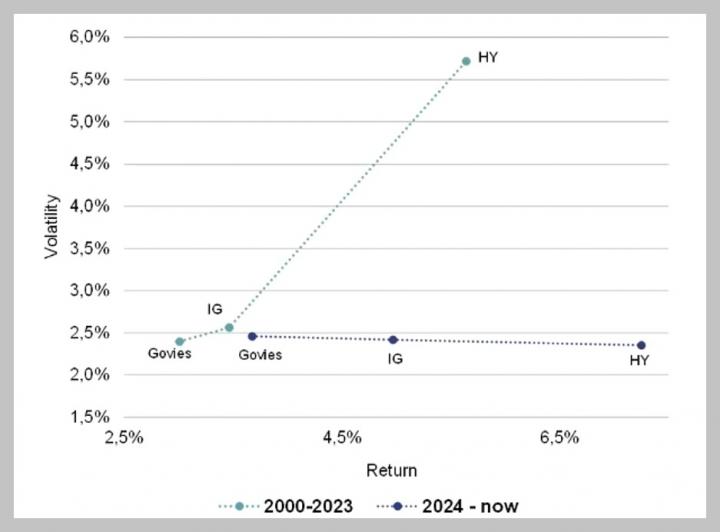

« L’un des graphiques les plus importants en finance aujourd’hui est celui qui représente, dans un système de coordonnées, la combinaison de la volatilité et du rendement pour chaque classe d’actifs. À l’université, on nous a toujours enseigné que si l’on veut plus de rendement, il faut accepter plus de volatilité. Graphiquement, cela se traduit par une droite ascendante. »

« Cette relation s’est vérifiée sur la période 2000-2023 : les govies (emprunts d’État) présentaient le rendement et la volatilité les plus faibles, les titres investment grade un peu plus de rendement mais aussi de volatilité, et le haut rendement un rendement élevé au prix d’une forte volatilité. Mais qu’observons-nous depuis 2024 ? Cette relation n’existe plus. Le graphique s’est même inversé. Les obligations d’État ont les rendements les plus faibles, mais la volatilité la plus élevée. À l’inverse, le haut rendement combine le rendement le plus élevé et la volatilité la plus faible, les titres investment grade se situant entre les deux. »

« Il convient désormais de déterminer s’il s’agit d’une situation permanente ou d’une aberration temporaire. Pour certains intervenants, cela s’explique par la période exceptionnelle que traverse l’économie mondiale, mais la taille de l’échantillon est encore trop réduite pour en tirer des conclusions définitives. C’est un point de vue qui se défend, même si ce n’est probablement pas le mien. L’autre explication, ou hypothèse, est que les marchés signalent par là que les finances publiques sont en moins bon état que les bilans des entreprises. Bien qu’ils soient difficilement comparables, je pense que cela possède une validité intuitive : les fondamentaux des entreprises sont meilleurs que ceux des gouvernements. »

« Avant la crise financière de 2008-2009, le levier d’endettement privé était important, ce qui fut l’une des causes de cette crise. Par la suite, nous avons assisté à un désendettement du secteur privé et un réendettement du secteur public, avec des déficits budgétaires croissants. »

Graphique : volatilité et rendement des titres d’État (Govies), investment grade (IG) et haut rendement (HY)

À quoi ressemblera cette relation dans les cinq prochaines années ?

« Je l’imagine en forme de U, où les rendements des obligations d’État et du haut rendement resteraient comparables à ceux d’aujourd’hui, mais avec une volatilité toujours plus forte. Les obligations investment grade, qui semblent avoir les meilleurs fondamentaux, formeraient alors la base du U : de bons rendements avec une faible volatilité. »

Si la juxtaposition entre les obligations d’État et les obligations d’entreprises change structurellement, cela n’annonce-t-il pas une révolution financière ?

« Révolution est un grand mot ; je n’irais pas si loin. Encore une fois, tous les acteurs du marché n’ont pas pour mandat d’investir dans des obligations d’entreprises. Mais c’est un changement de paradigme, effectivement. »

Qu’est-ce qui pourrait fragiliser les fondamentaux des obligations d’entreprises de qualité ?

« Il existe deux risques majeurs : une explosion des investissements ou une vague de fusions-acquisitions (M&A) financées par l’émission de dette. Car dans les deux cas, les entreprises auraient recours au levier d’endettement, ce qui affaiblirait leurs fondamentaux. Or, qu’observe-t-on en Europe ? Il n’y a pour l’instant pas de mouvements massifs de M&A, hormis quelques cas dans le secteur bancaire, et le boom des dépenses d’investissement est financé par les États – comme le programme de relance allemand – ou par des entreprises technologiques disposant d’une excellente solvabilité. Ces deux risques ne sont donc pas d’actualité, mais ils resteront à surveiller de près dans les années à venir. »

Le statut de valeur refuge des titres du Trésor américain, déjà mis à rude épreuve en 2025, va-t-il continuer à s’éroder ?

« Il m’est difficile de répondre à cette question, car les titres d’État américains restent en quelque sorte la référence absolue. Je reviens également à ce que j’ai dit précédemment : un certain nombre d’investisseurs sont contraints d’utiliser cette classe d’actifs pour des raisons de liquidité, car c’est tout simplement la catégorie la plus vaste. »

Ce que nous disons du marché des obligations d’État, tant aux États-Unis qu’en Europe, c’est qu’il est correctement valorisé sur le segment intermédiaire de la courbe des taux, mais qu’il semble encore trop cher sur la partie longue. Le segment des échéances à dix ans et plus paraît surévalué par rapport aux échéances plus courtes. »