Zijn obligaties van bekende kampioenbedrijven even veilig als staatspapier? Steeds meer beleggers lijken daarvan overtuigd, zo is af te leiden uit de kleine renteverschillen tussen pakweg Microsoft en Amerikaans papier of tussen AXA en Franse staatsobligaties.

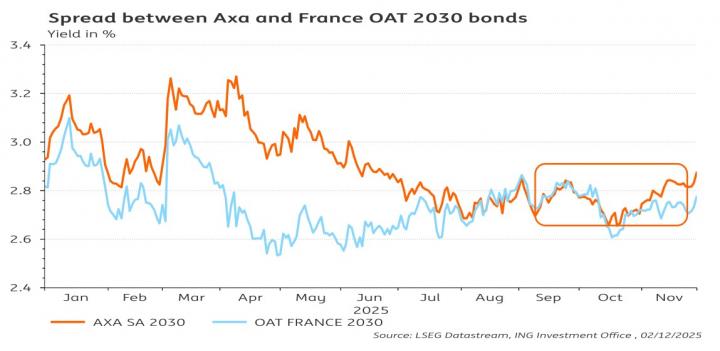

‘Een eigenaardig geval’, zo noemen de ING-economen de recente evolutie van het renteverschil tussen een bedrijfsobligatie uitgegeven door verzekeraar AXA en een Franse staatsobligatie van dezelfde duur. De rentes van beide obligaties evolueerden naar elkaar toe en op sommige momenten dook de AXA-rente zelf onder die van het staatspapier. Zo’n negatieve spread staat haaks op het traditionele idee dat bedrijfsobligaties risicovoller zijn dan overheidsobligaties.

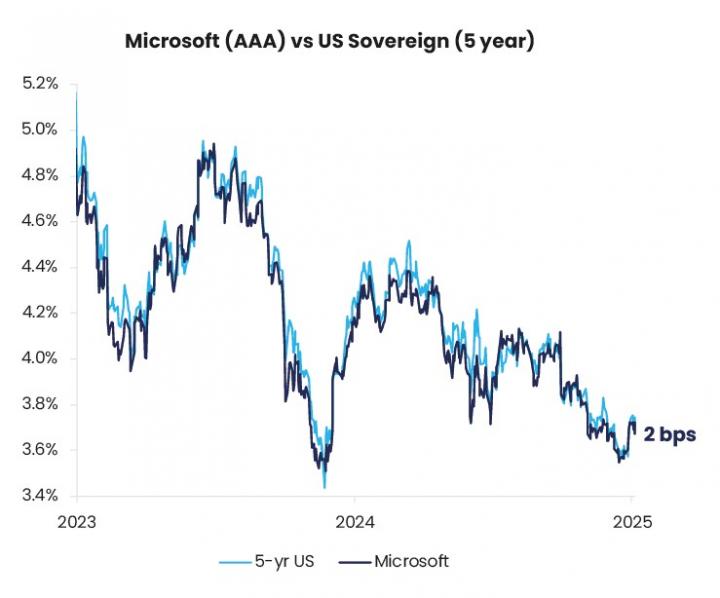

Een gelijkaardige grafiek verschijnt als je het renteverschil tussen Frans staatspapier en een obligatie van de Franse farmareus Sanofi uittekent. Het fondshuis Candriam wijst erop dat het fenomeen ook elders in de wereld merkbaar is. Zo is de rente van schuldpapier uitgegeven door Microsoft gelijkaardig aan die van Amerikaanse Treasuries.

Veilige haven

Volgens verscheidene waarnemers heeft de convergentie te maken met een gewijzigde risicoperceptie: overheden worden niet meer per definitie als betrouwbaardere terugbetalers gezien dan sommige grote bedrijven.

‘De spreads zijn zo gecomprimeerd omdat de bedrijven meer financiële discipline tentoon spreiden dan de regeringen’, zegt Charudatta Shende, de fixed income strateeg bij Candriam. ‘De fundamentals spreken dus in het voordeel van de bedrijfsobligaties. Terwijl bedrijven de-leveragen en in de voorbije tien jaar gemiddeld hun schuldniveaus licht afgebouwd hebben, zien we dat de overheidsschulden fors in de lift zitten.’

Tegenover de populariteit van kwaliteitsvol bedrijfspapier staat de toenemende twijfel over de status van Amerikaans staatspapier als veilige haven, gezien ook de VS-schuld maar blijft klimmen. Maar je mag daarin wel niet overdrijven, vindt Puilaetco-hoofdstrateeg Ilya Vercammen, want de Treasuries hebben één grote troef tegenover bedrijfsobligaties: de enorme diepte van die markt.

‘Het verregaande pessimisme van sommigen over Amerikaans staatspapier delen we niet. Het Amerikaanse exceptionalisme is misschien voorbij, maar de Amerikaanse obligatiemarkt is en blijft verreweg de meest liquide. Je kan die markt dus niet zomaar negeren.’

Sterke fundamenten, dure prijs

Hoelang kan het corporate bond feestje nog doorgaan? Vincent Juvyns, hoofdstrateeg bij ING België, plaatst bedrijfsobligaties in de jaarvooruitzicht voor 2026 nog altijd bij de ‘defensieve pijlers’ net als goud, zo blijkt uit de jaaruitzichten van de bank voor 2026.

‘Ondanks lage spreads blijven de totale rendementen op bedrijfsobligaties aantrekkelijk’, klinkt het. ‘Bedrijfsobligaties behouden sterke fundamenten: hogere rendementen, korte looptijden en lagere volatiliteit. De negatieve risicopremies die in 2025 werden waargenomen, zouden zich in 2026 kunnen herhalen.’

De compacte spreads tegenover staatspapier zijn wel een indicatie van de recente rush op bedrijfsobligaties, waardoor zulke beleggingen momenteel ‘niet goedkoop’ zijn, vindt Shende. De Candriam-strateeg maant aan tot voorzichtigheid en selectiviteit. ‘Dit zou wel eens de laatste fase van de expansiecyclus voor bedrijfsobligaties kunnen zijn.’

Voor sommige beleggers zijn bedrijfsobligaties al te duur geworden. Verzekeraar AG Insurance, de grootste institutionele belegger van België, vindt dat de aantrekkingskracht van Europese bedrijfsobligaties flink verminderd is en is ‘licht negatief ’ over die beleggingscategorie.

In de eigen portfolio van ruim 70 miljard euro is momenteel 17 procent gealloceerd in bedrijfsobligaties en 45 procent in staatsobligaties, tegenover respectievelijk 18 procent en 44 procent begin dit jaar. Of nog: de bedrijfsobligaties zijn niet opgebouwd, maar afgebouwd in de voorbije maanden.

‘Terwijl we bedrijfsobligaties tot eind vorig jaar aantrekkelijk vonden, vinden we nu de spreads erg laag. De beloning die we krijgen voor het risico dat we zouden moeten nemen, is te laag’, legde chief investment officer Wim Vermeir uit bij de jaarvooruitzichten van de verzekeraar.

Grote waakzaamheid is ook geboden omdat ‘idiosyncratische risico’s’, zoals een specifiek bedrijf dat door het ijs zakt, volgens Shende ‘omnipresent’ zijn. Bekende Amerikaanse grote bedrijven als Ford of Boeing hebben niet meteen geruststellende kredietratings. Mocht een grote naam in financiële problemen raken, wordt het uitkijken hoe het probleemgeval de algemene populariteit van bedrijfsobligaties zal beïnvloeden.

Of hoe de komende maanden misschien duidelijker zullen maken of bepaalde bedrijfsobligaties de status van veilige haven mogen ambiëren.