Door de oplopende begrotingstekorten hebben staatsobligaties heel wat van hun pluimen verloren als veilige haven voor beleggers. Kwaliteitsvolle bedrijfsobligaties zijn vervolgens opgerukt. Is het vet al van de soep? Samuel Gruen, obligatiespecialist bij Rothschild & Co Asset Management, bekijkt de Europese markt in historisch perspectief.

Het zijn interessante tijden in obligatieland, omdat sommige wetmatigheden op losse schroeven komen te staan. Meer rendement hoeft niet meer noodzakelijk gepaard te gaan met meer risico en traditionele veilige havens worden niet altijd meer als dusdanig bekeken. ‘De kunst is tijdelijke anomalieën van structurele trendbreuken te onderscheiden’, zegt Gruen.

Zijn bedrijfsobligaties relatief duur geworden op de markt?

Samuel Gruen: ‘In historisch opzicht zijn bedrijfsobligaties duur geprijsd tegenover één of twee jaar geleden. Of anders bekeken: als men zegt dat de corporate spreads, het renteverschil tegenover de risicovrije rente, momenteel relatief beperkt zijn, dan is dat gewoon een historisch correcte vaststelling. Europese investment grade-obligaties zijn van al dat bedrijfspapier nog het minst duur, zo leren de cijfers.’

‘Maar er is nog een andere manier om dit vraagstuk te bekijken. De spread voor investment grade ligt een pak hoger dan wat je kan verwachten op basis van het risico op wanbetaling. Concreet: voor een vijfjarige bedrijfsobligatie met kredietscore A drukken de recente spreads een impliciet defaultrisico uit van ongeveer 3,65 procent, terwijl het historische risico op een default slechts 0,15 procent is, weten we uit de statistieken. De markt overschat dus zwaar het risico.’

‘Onze conclusie: kwaliteitsvol bedrijfspapier blijft aantrekkelijk, met het kredietscore A als het aantrekkelijkste segment in termen van rendement versus risico.’

Kunnen bedrijfsobligaties de nieuwe veilige haven worden? De markt voor Amerikaans staatspapier is nog steeds veel dieper.

‘Het klopt dat de grootte van de markt voor bedrijfsobligaties lang niet groot genoeg is om beleggers te accommoderen en hen de nodige liquiditeit te verschaffen om van een echte safe haven te spreken. Daar is geen debat over. Maar wat we wel zien: de groep beleggers die, vanuit de regelgeving of vanuit hun statuten, de mogelijkheid heeft om ofwel in staatspapier ofwel in bedrijfspapier te beleggen, kiest duidelijk voor bedrijfsobligaties.’

‘Het concept safe haven heeft verscheidene definities. Je kan het definiëren als een belegging waarachter een garantie van de staat schuilt, of je kan het definiëren als een beleggingscategorie met weinig volatiliteit. Dat zijn twee verschillende zaken.’

Wat leert ons de volatiliteit?

‘Tussen 2010 en 2020 hebben we gezien dat de verwachte volatiliteit van Duits vijfjarig staatspapier en een vergelijkbare investment grade bedrijfsobligatie erg vergelijkbaar waren en parallel evolueerden. De enige uitzonderingen waren echte crisis- of stressmomenten, waarbij de volatiliteit van bedrijfsobligaties tijdelijk piekten.’

‘Vanaf 2021 stellen we echter een grote divergentie vast. De verwachte volatiliteit van het staatspapier is 2 tot 2,5 keer groter dan dat van de bedrijfsobligatie. De markt prijst dus nu al in dat overheidsobligaties volatieler zijn dan bedrijfsobligaties. Iedereen in de markt voelt ook dat het ene type obligatie zich met meer volatiliteit gedraagt dan de andere.’

Wat moeten we daaruit afleiden?

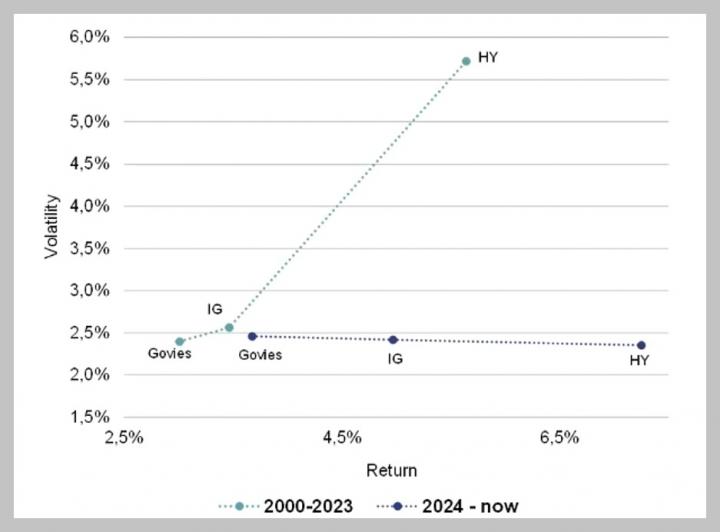

‘Een van de belangrijkste grafieken in finance vandaag is er één die in een assenstelsel de combinatie van volatiliteit en return afbeeldt voor elke assetklasse. Wat we altijd aan de universiteit geleerd hebben: wil je meer return, dan ga je meer volatiliteit moeten aanvaarden. Grafisch is dat een schuine lijn naar boven.’

‘Die relatie ging ook mooi op in de periode 2000-2023: Govies hadden de laagste return en de laagste volatiliteit, investment grade iets meer rendement maar ook iets meer volatiliteit en high yield grote return voor grote volatiliteit. Maar wat zien we sinds 2024? De relatie bestaat niet meer. De grafiek is zelfs geïnverteerd. Govies hebben de laagste return, maar de hoogste volatiliteit. High yield combineert de hoogste return met de laagste volatiliteit en investment grade zit daartussen.’

‘De crux is: is dit een blijvende situatie of een tijdelijke aberratie? Volgens sommige marktspelers heeft dit te maken met de uitzonderlijke periode van de wereldeconomie en is de sample size nog te klein om nu al conclusies te trekken. Dat is een fair standpunt – wellicht niet het mijne – maar er valt iets voor te zeggen. De andere uitleg of hypothese is dat de markten hiermee aangeven dat de overheidsfinanciën in slechtere staat zijn dan de balansen van de bedrijven. Ze zijn natuurlijk moeilijk vergelijkbaar, maar ik denk wel dat er intuïtieve validiteit in schuilt: de fundamentals van de bedrijven zijn beter dan die van de overheden.’

‘Voorafgaand aan de financiële crisis van 2008-2009 zagen we nog dat de private schuldenhefboom groot was, wat ook een van de oorzaken was van die crisis. Daarna zagen we een de-leveraging aan de private kant, maar een re-leveraging aan publieke kant, met oplopende begrotingstekorten.’

Grafiek: volatiliteit en return voor overheidspapier (Govies), investment grade (IG) en high yield (HY)

Hoe zal die relatie er uitzien in de komende vijf jaar?

‘Ik denk U-vormig, waarbij de rendementen van overheidsobligaties en high yield vergelijkbaar blijven met nu, maar met telkens hogere volatiliteit. Investment grade obligaties, die de beste fundamentals lijken te hebben, zullen dan de bodem van de U vormen: mooie returns, met lage volatiliteit.’

Als de juxtapositie tussen overheids- en bedrijfsobligaties structureel verandert, luidt dat geen financiële revolutie in?

‘Revolutie is een groot woord dat ik niet zou gebruiken. Nogmaals: niet elke marktpartij heeft een mandaat om in bedrijfsobligaties te beleggen. Maar het is wel een paradigma shift, ja.’

Wat kan die fundamentals van kwaliteitsvolle bedrijfsobligaties aantasten?

‘Er zijn twee grote risico’s: een investeringsboom of een M&A-boom gefinancierd door schulduitgifte. Want in beide gevallen gaan bedrijven gebruik maken van de schuldhefboom en verzwakken hun fundamentals. Maar wat zien we in Europa? Er zijn voorlopig geen grote M&A-bewegingen, behalve enkele in de banksector, en de capex boom wordt gefinancierd door de overheid – denk aan het Duitse stimulusprogramma – of door technologiebedrijven met erg hoge kredietwaardigheid. Beide risico’s spelen dus op dit moment niet, maar dat risico is wel iets om de komende jaren in de gaten te houden.’

Zal de status van Amerikaans staatspapier als safe haven, die in 2025 onder druk kwam te staan, verder afbrokkelen?

‘Ik vind dat vrij moeilijk te zeggen, omdat Amerikaanse staatspapier in zekere zin nog altijd de standaard is. Ik kom ook terug op wat ik eerder zei: er is een groep beleggers die deze beleggingscategorie om liquiditeitsredenen móét gebruiken, omdat het nu eenmaal de grootste categorie is.’

‘Wat wij zeggen over de staatsobligatiemarkt, zowel in de Verenigde Staten als in Europa, is dat die rond het middensegment van de rentecurve redelijk fair geprijsd is, maar aan het lange eind van de curve nog steeds te duur oogt. Het segment met looptijden van tien jaar en langer lijkt duur ten opzichte van de kortere looptijden.’