De dollarzwakte en het effect daarvan op de valuta van opkomende markten, heeft beleggers in wereldwijd gespreide obligaties gedreven naar schuldpapier uit opkomende markten in lokale valuta, om zowel te profiteren van renteverschillen als van valuta-appreciatie.

Dat blijkt uit een vergelijking van twee fondsen uit de Morningstar Global Bond – Diversified-categorie: één van Blackrock en één van Pimco.

In de twaalf maanden tot februari 2026 is de Amerikaanse dollar met 12,6 procent verzwakt ten opzichte van de euro. Dat werkte onder meer door op de Braziliaanse real, de Zuid-Afrikaanse rand, de Mexicaanse peso en de Maleisische ringgit.

Behalve in EM-schuldpapier in lokale munt, hebben fondsbeheerders uit deze categorie ook actiever ingezet op directe valutaposities, nu de relatieve-waardekansen zijn toegenomen. Voor in euro luidende beleggers blijven in euro gehedgde aandelenklassen een praktische manier om ongewenste blootstelling aan de Amerikaanse dollar te neutraliseren, terwijl zij toch toegang houden tot wereldwijde kansen.

People

Beide strategieën steunen op ervaren leiderschap, maar hun teams verschillen duidelijk in structuur en samenstelling.

Pimco GIS Global Bond heeft een High People Pillar-rating. Lead manager Andrew Balls (CIO global fixed income) en co-managers Sachin Gupta en Lorenzo Pagani zijn sinds 2014 betrokken bij de strategie. Beide hebben in het verleden zowel wereldwijde als Europese mandaten gerund.

De beheerders worden al tijden ondersteund door Pimco’s uitgebreide team van meer dan tachtig kredietanalisten en aanvullende specialisten binnen wereldwijde obligaties, valuta en structured credit. De gezamenlijke besluitvorming binnen het team komt beleggers ten goede.

BlackRock World Bond ontvangt eveneens een High People Pillar-rating, al kent het team een meer dynamische geschiedenis. Lead manager en CIO global fixed income Rick Rieder leidt de strategie sinds 2018, ondersteund door Aidan Doyle (sinds 2017) en Russell Brownback (sinds 2020), beiden met veel ervaring in portefeuilleconstructie en macro-positionering. Portefeuillebeheerder Dylan Price is teamlid sinds 2024, en opvolger van voormalig co-manager Trevor Slaven.

Hoewel het verloop onder de senior Europese fixed-incomebeleggers hoger was dan verwacht, zorgen de meer dan drie decennia aan ervaring van zowel Rieder als Brownback voor een blijvend hoog vertrouwen in de capaciteiten van het team. Een diep analistenteam en de omvangrijke middelen van het huis doen dat eveneens, net als de bredere middelen van BlackRocks wereldwijde fixed-incomeplatform die het sleutelpersoonrisico beperken.

Process

Pimco’s High Process Pillar-rating vloeit voort uit een flexibele, themagedreven aanpak die is verankerd in huisbrede macrovisies. De contouren van de portefeuille worden bepaald door top-down-positionering, terwijl relatieve waarderingen de allocatie naar sectoren, landen en de rentecurve sturen. De strategie mag tot 10 procent onder investment grade beleggen en kent geen formele limiet voor blootstelling aan opkomende markten, wat het team aanzienlijke flexibiliteit biedt. De duration wordt actief beheerd binnen een bandbreedte van twee jaar rond de benchmark. Historisch gaf leadbeheerder Balls de voorkeur aan een kortere duration, maar stijgende rentes in 2025 leidden tot een verschuiving naar een bescheiden overweging in duration.

BlackRock World Bond ontvangt een Above Average Process Pillar-rating. De filosofie legt de nadruk op relatieve waardekansen via sectorrotatie, effectenselectie en rentecurvetransacties, waarbij directionele duration-, landen- en valutaposities secundaire drijfveren zijn. De aanpak steunt op wekelijkse wereldwijde obligatiefora en op het Blackrock Investment Institute. Dat zorgt voor een gestructureerde implementatie in plaats van grote top-downweddenschappen. In tegenstelling tot Pimco blijft de duration doorgaans binnen 20 procent van die van de benchmark, waarbij de positionering benchmarkbewust en risicogestuurd is. Dit resulteert in een effectief maar gedisciplineerd Process.

Portfolio

Eind 2025 bedroeg de effectieve duration van Pimco 6,8 jaar tegenover 6,3 jaar voor de benchmark, wat een overweging weerspiegelde in het Verenigd Koninkrijk, Australië en Italië. Amerikaanse agency-mortgage backed securities en Amerikaanse Treasury Inflation-Protected Securities droegen eveneens substantieel bij aan de duration. De blootstelling aan bedrijfsobligaties bedroeg 11 procent, volledig investment grade, aangezien het team high-yield-emittenten vermeed. Een rotatie weg van Deense en Amerikaanse agency-hypotheken richting investment-grade schuld uit opkomende markten verhoogde de EM-blootstelling tot 22 procent, verdeeld over harde en lokale valuta. De valutapositionering omvatte shortposities in de Singaporese, Australische en Canadese dollar ter financiering van longposities in hoger renderende Latijns-Amerikaanse en Oost-Europese valuta.

Ook BlackRock heeft een ruim beleggingsmandaat en kan maximaal 30 procent in niet-investment-grade krediet beleggen, 10 procent in high-yield obligaties uit opkomende markten en heeft een actieve valutarisicolimiet van 15 procent ten opzichte van de Amerikaanse dollar.

In oktober 2025 had het team een overweging in duration, nadat het de blootstelling aan Europa had teruggebracht en de overweging in de VS had vergroot. Schuld uit opkomende markten bereikte 21 procent, waarvan ongeveer driekwart in lokale valuta zoals Mexico, Brazilië, India en Zuid-Korea. Gesecuritiseerde activa maakten 38 procent van de portefeuille uit en high-yield bedrijfsobligaties 10 procent. Actieve valutakeuzes omvatten een onderweging van de Amerikaanse dollar en de euro ten gunste van valuta uit opkomende markten. In de euro-gehedgde aandelenklassen van beide fondsen kunnen sommige valutaposities meer of minder impact hebben, afhankelijk van hun relatieve waarde ten opzichte van de euro.

Performance

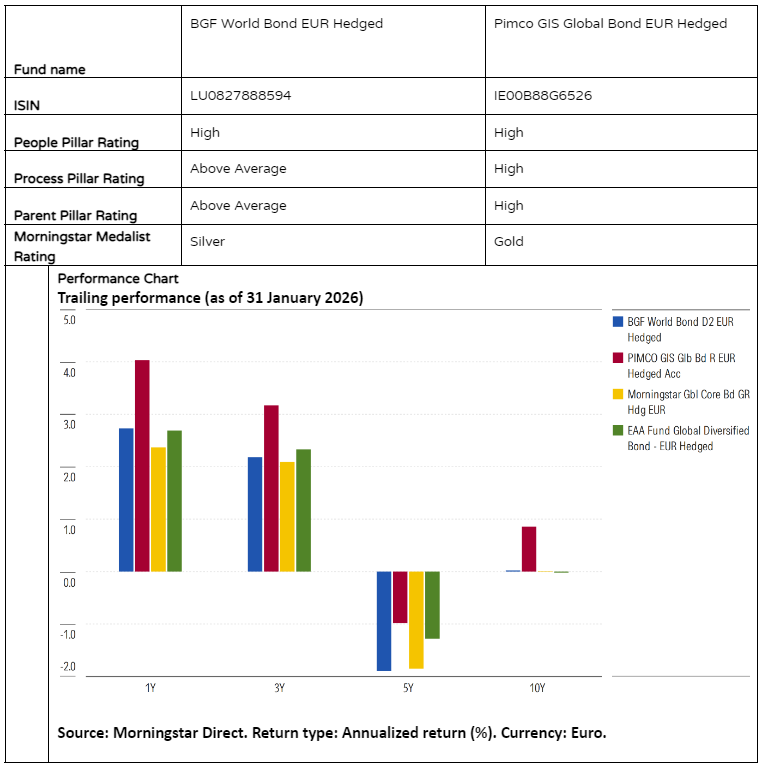

Pimco GIS Global Bond heeft in de loop der tijd geprofiteerd van sterke effectenselectie binnen staatsobligaties, bedrijfsobligaties, gesecuritiseerde activa en valuta. Een uitgesproken overweging in Amerikaanse duration tijdens de schok in het eerste kwartaal van 2020 pakte goed uit, terwijl latere allocaties naar Britse en Amerikaanse hypotheken, Italiaanse staatsobligaties en bedrijfsobligaties het daaropvolgende herstel ondersteunden. In 2023–2024 waren senior financials en niet-agency hypotheken belangrijke bijdragers. In 2025 leverden positionering in de VS en de eurozone, Amerikaanse agency mortgage-backed securities en geselecteerde blootstellingen aan opkomende markten extra rendement op.

BlackRock World Bond realiseerde op lange termijn gematigder resultaten, met rendementen gedreven door incrementele, voor risico gecorrigeerde opbrengsten. Het fonds profiteerde van het herstel na covid in 2020 via valuta uit opkomende markten en investment-grade kredietblootstelling, maar bleef in 2022 achter door overwegingen in opkomende markten en spreadsectoren in bredere zin. In 2025 tot en met oktober waren gesecuritiseerde activa, blootstelling aan opkomende markten en de positie in high yield de belangrijkste bijdragers.

Elbie Louw, CFA, CIPM, is senior analist manager research bij Morningstar Benelux. Morningstar is lid van het expertpanel van Investment Officer.