Beleggingsadviseurs in de VS willen meer investeren in alternatieven, maar hun gemiddelde toewijzing blijft bescheiden. Ze vinden alternatieven te illiquide en te complex.

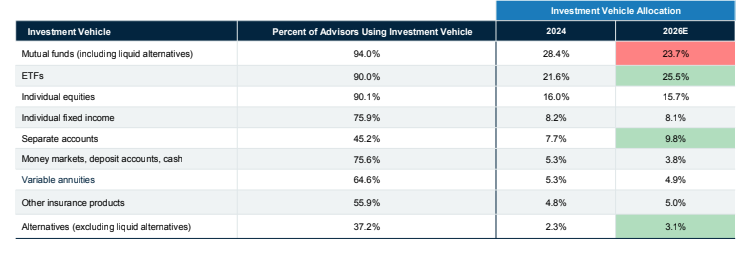

De wijdverspreide groei van private markten doet adviseurs overwegen om er meer in te beleggen, maar volgens een recente studie van Cerulli Associates, een marktonderzoeksbureau uit Boston, gebruikt slechts 37,2 procent van de Amerikaanse beleggingsadviseurs momenteel alternatieven.

De activaklasse is verantwoordelijk voor een luttele 2,3 procent van de gemiddelde activamix. En ondanks het enthousiasme voor alternatieven wordt verwacht dat de toewijzing in de komende 24 maanden slechts met 0,8 procentpunt zal toenemen. Deze trage groei is te wijten aan verschillende factoren, met illiquiditeit en complexiteit voorop.

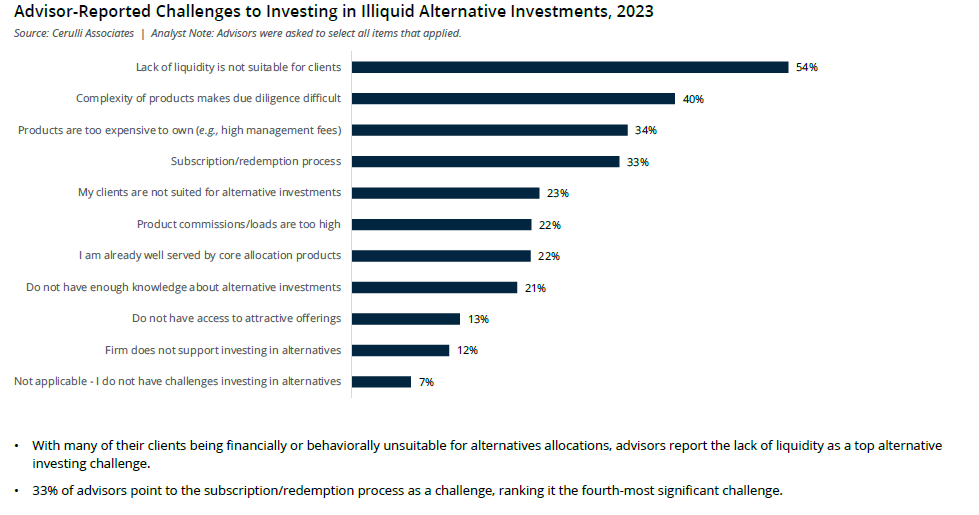

Daniil Shapiro, directeur bij Cerulli, die de allocatiekeuzes van honderden adviseurs in de VS analyseerde, merkte dat het gebrek aan liquiditeit in veel alternatieve investeringen de grootste belemmering vormt voor adviseurs. Dit probleem vreet in 54 procent van de gevallen aan de interesse van adviseurs in de activaklasse.

Alternatieve investeringen, waaronder private equity, vastgoed en private credit, hebben vaak langere lock-up periodes en minder frequente prijsstellingen dan traditionele aandelen en obligaties. Die illiquiditeit vormt een uitdaging voor adviseurs, vooral wanneer marktomstandigheden snel veranderen.

‘De vraag is of adviseurs die semi-liquide producten voor hun klanten kopen, begrijpen dat ze de blootstelling mogelijk niet kunnen verkopen wanneer ze willen. Het moet ook maar blijken of hun klanten kunnen omgaan met de illiquiditeit’, zegt Shapiro in gesprek met Investment Officer.

Nederlandse vermogensbeheerders waarschuwden onlangs ook nog eens voor de illiquiditeit van beleggingen in private markten. Ze zijn zelf overwegend enthousiast over de beleggingscategorie, maar merken dat klanten de illiquiditeit ervan niet altijd juist benaderen. Beheerders blijven klanten waarschuwen dat ze hun allocatie moeten beperken tot een klein deel én dat ze het geld in de categorie voor een langere tijd moeten kunnen missen.

Klanten begrijpen private markten in de ervaring van beheerders niet altijd even goed. Iets wat ook naar voren komt uit het Amerikaanse onderzoek van Cerulli Associates. ‘Alternatieve activa hebben doorgaans meer complexe structuren, vergoedingsregelingen en investeringsstrategieën vergeleken met traditionele beleggingsfondsen en ETF’s, en vereisen daarom meer due diligence om te begrijpen’, legt Shapiro uit. Het gebrek aan gestandaardiseerde rapportage en problemen met datakwaliteit bemoeilijken volgens hem dat proces.

Hoewel Amerikaanse beleggingsadviseurs traditioneel geneigd zijn om het meeste van hun geld toe te wijzen aan beleggingsfondsen, verliest dit vehikel volgens Shapiro in de komende jaren verder terrein aan ETF’s en alternatieven.

Europa

Hoewel het onderzoek van Cerulli Associates specifiek over Amerikaanse beleggingsadviseurs gaat en Nederlandse beleggingsadviseurs een andere positie hebben binnen bedrijven, is er in Europa wel degelijk een vergelijkbare beweging gaande.

Wel 64 procent van de fondsselecteurs in Europa zegt dat hun cliënten ondervertegenwoordigd zijn in strategieën die beleggen in private markten, bleek recent uit een enquête van PGIM. Volgens het fondshuis zijn gunstiger vergoedingsstructuren, grotere transparantie en betere beschikbaarheid en toegankelijkheid nodig.

Matt Shafer, hoofd internationale distributie bij PGIM Investments, verwacht dat de Europese vraag naar private marktinvesteringen de komende jaren aanzienlijk zal toenemen - vergelijkbaar met de opkomst van opkomende markten rond de eeuwwisseling.

‘Hoewel het tijd kostte voor beleggers om opkomende markt aandelen en schulden volledig te omarmen, is het moeilijk te beargumenteren dat een portefeuille vandaag de dag voldoende gediversifieerd is zonder blootstelling aan de opkomende wereld. In de komende jaren zullen private markten op dezelfde manier worden bekeken’, zegt hij.