Il y a deux semaines, nous écrivions que l’or était sur le point de s’envoler. La semaine dernière, il a subi sa plus forte baisse depuis dix ans. Les marchés ont cette capacité à remettre à leur place investisseurs et journalistes, et peu d’actifs le font aussi bien que l’or.

« Le prix de l’or pourrait encore doubler », titrait Investment Officer en quatre langues. Le métal semblait destiné à briller encore plus après le rebond de cette année. Après tout, il avait déjà augmenté de plus de 50 % en dollars. Maintenant que la tendance des prix a changé, les commentaires ont également changé.

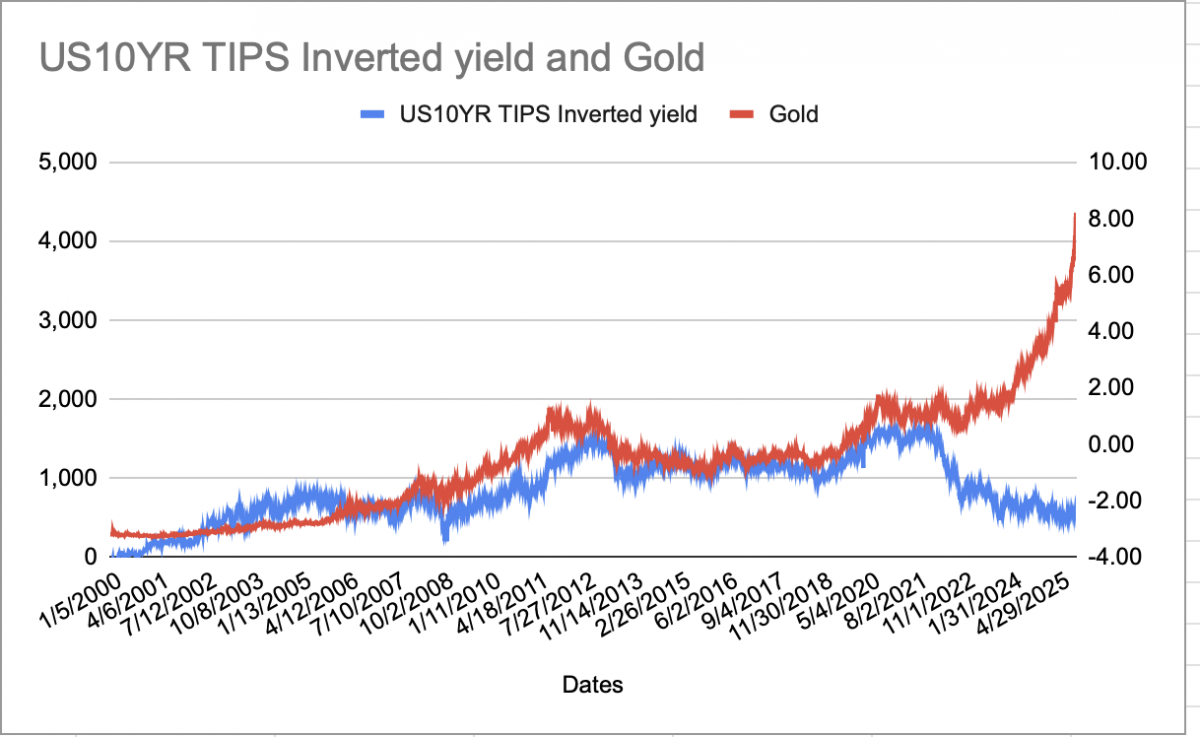

Contrats à terme sur l’or (USD)

L’évaluation de l’or est intrinsèquement difficile, car il ne produit pas de bénéfices ou de flux de trésorerie sur lesquels fonder une estimation. Cependant, il existe des moyens d’évaluer si l’or est en train de s’emballer, et certains de ces signaux sont désormais au rouge.

Le cabinet de conseil Capital Economics prévoit que le prochain mouvement majeur de l’or, au cours de l’année à venir, sera plus probablement à la baisse qu’à la hausse. Neal Shearing, économiste du groupe, l’affirme sans ambages : « Repérer les bulles n’est jamais une science exacte, mais lorsqu’elles ressemblent à une bulle et se comportent comme telles, il est probable qu’il s’agisse bien d’une bulle. »

Une nouvelle logique pour l’or

M. Shearing souligne que, jusqu’à récemment, les mouvements de l’or pouvaient être expliqués par des considérations macroéconomiques simples. Le cours de ce métal évolue généralement dans le sens inverse des rendements réels, c’est-à-dire les rendements que les investisseurs perçoivent sur les obligations d’État américaines après prise en compte de l’inflation.

La logique est simple : l’or ne paie pas d’intérêts, de sorte que lorsque les rendements réels augmentent, les investisseurs peuvent gagner davantage ailleurs, ce qui rend l’or moins attrayant. Lorsque les rendements réels baissent, ce coût d’opportunité disparaît et l’or a tendance à grimper.

Cette règle empirique a fonctionné pendant la majeure partie des 20 dernières années. Mais en 2022, le lien entre l’or et les rendements réels s’est rompu. Depuis lors, les prix ont continué à augmenter alors même que les rendements réels progressaient, ce qui laisse penser que le marché est mû par autre chose qu’une froide logique financière.

Les gestionnaires d’actifs ont tendance à donner deux types d’explications pour justifier la hausse de l’or cette année. Les uns accusent les banques centrales ; les autres la politique. M. Shearing n’est convaincu par aucune des deux explications.

La première théorie est que les acheteurs officiels, au premier rang desquels la Banque populaire de Chine, ont discrètement délaissé les dollars pour se tourner vers les lingots. Il est vrai que les avoirs de la Chine en bons du Trésor américain sont passés de plus de 1000 milliards de dollars en 2020 à environ 700 milliards de dollars aujourd’hui.

Le gel par l’Occident des réserves de la Russie en 2022 a été un signal d’alarme pour les pays désireux de disposer d’une réserve de valeur « à l’abri des sanctions ». Mais cette tendance existe depuis des années. Cela n’explique pas pourquoi l’or s’est soudainement envolé l’été dernier.

La deuxième théorie est celle du « commerce de la dépréciation » : l’idée que les troubles politiques à Washington poussent les investisseurs à se tourner vers des actifs solides pour échapper à l’érosion du billet vert.

« Mais les données ne confirment pas cette théorie, déclare M. Shearing. Le dollar est stable depuis des mois, les rendements des bons du Trésor sont en baisse et les attentes en matière d’inflation sont loin d’être extrêmes. S’il s’agit d’une panique liée à la monnaie fiduciaire, elle est très discrète », affirme-t-il.

L’explication la plus probable est plus simple : l’or a augmenté parce qu’il augmentait. M. Shearing pense que cela a commencé de manière assez innocente, avec une demande réelle et fondamentale de la part des banques centrales. Mais ce qui avait commencé comme une augmentation justifiée « a pris une dynamique propre », écrit-il.

Le prix de l’or, fait-il remarquer, a évolué presque en même temps que les recherches sur Google pour « ETF or », un indicateur pertinent de l’enthousiasme des particuliers. En d’autres termes, ce qui avait commencé comme une couverture contre l’inflation s’est transformé en un cas d’école de FOMO, la crainte de passer à côté de quelque chose.

Ce point de vue est partagé par Cassidy Ainsworth-Grace, stratège macroéconomique mondial chez Oxford Economics. « La récente hausse de l’or ne semble pas avoir été motivée par des facteurs fondamentaux ou par la crainte d’une dépréciation de la monnaie, mais par la dynamique et le positionnement », déclare-t-elle.

Brillance spéculative

Cette dynamique se traduit aujourd’hui dans les chiffres. Les données relatives aux contrats à terme révèlent une augmentation des positions spéculatives longues, tandis que les flux entrants de fonds négociés en Bourse ont atteint des records au troisième trimestre. Ajoutez à cela une nouvelle vague d’applications de trading, un accès facile aux ETF sur l’or et un post viral occasionnel sur les médias sociaux, et vous obtenez un marché qui ressemble beaucoup à WallStreetBets, le forum Reddit qui a contribué à mettre GameStop et d’autres memes stocks sur orbite en 2021.

Bill Gross, cofondateur de Pimco, a eu la même réflexion cette semaine lors d’un entretien avec Business Insider. « L’or a atteint le statut de meme stock, » a-t-il déclaré.

Depuis la fin du système de Bretton Woods, qui liait le métal au dollar, l’or a connu deux épisodes d’exubérance, à la fin des années 1970 et au début des années 2010. Les deux se sont terminés de la même manière : par des baisses importantes. Au début des années 1980, l’or a perdu environ 60 % de sa valeur en termes réels ; au milieu des années 2010, environ 40 %.

Cela pourrait-il se passer différemment cette fois-ci ? Peut-être. Mais comme l’a dit Simon Wiersma, stratège chez ING, aux acheteurs d’or lundi : « Bonne chance ! Et ne commencez pas à râler si le prix n’évolue pas dans le sens que vous espériez. »