L’année 2025 est terminée. Alors que les fonds de la catégorie Morningstar Global Large-Cap Blend Equity ont enregistré un gain moyen de 5,8 %, cette année n’a pas été facile pour les investisseurs. Les turbulences liées aux droits de douane, les tensions géopolitiques et les valorisations élevées ont pesé sur le sentiment.

Ces difficultés ont toutefois été compensées par l’optimisme suscité par l’IA, les rendements élevés des métaux précieux et les solides performances des marchés européens et émergents. La dépréciation du dollar américain a effacé une part importante des gains des actions américaines pour les investisseurs basés dans la zone euro. Parallèlement, la valeur a surperformé la croissance, et les petites entreprises ont une fois de plus accusé un retard par rapport aux poids lourds à grande capitalisation qui dominaient les marchés.

Dans ce contexte, nous évaluons deux stratégies de la catégorie Morningstar Global Large-Cap Value Equity qui sont couvertes par les analystes Morningstar et classées dans le premier quintile de la catégorie en 2025 : Robeco BP Global Premium Equities et MFS Meridian Contrarian Value.

People

Robeco et MFS illustrent deux configurations d’équipes d’investissement crédibles, ce qui leur vaut une note Above Average au titre du pilier People.

L’approche de Robeco s’appuie sur des gestionnaires de portefeuille de longue date, dotés d’une expérience approfondie et spécifique à la stratégie. Chris Hart et Josh Jones travaillent ensemble depuis plus de dix ans et ont fait preuve de compétences constantes en matière de sélection de titres dans plusieurs portefeuilles. L’équipe a été renforcée par la récente promotion de Soyoun Song, ancien analyste, au poste de cogestionnaire, ce qui ajoute de l’expertise sectorielle. L’équipe bénéficie d’une plateforme de recherche centrale bien dotée, composée de 25 analystes fondamentaux et de 8 chercheurs quantitatifs, ce qui favorise une génération d’idées rigoureuse et une maîtrise des risques.

À l’image de la structure adoptée par Robeco, MFS met l’accent sur la cohésion culturelle et l’intégration des plateformes. Anne-Christine Farstad et Zahid Kassam ont moins d’expérience dans la gestion de portefeuille indépendante, mais forment une composante essentielle du modèle de recherche collaborative de MFS et s’appuient sur un vaste réseau mondial d’analystes actions et sur une expertise en matière de revenu fixe pour renforcer l’analyse ascendante. Leur indépendance d’esprit et leur patience sont des atouts notables. Toutefois, les récentes rotations de personnel et la restructuration au sein de l’équipe de recherche européenne de MFS justifient une surveillance accrue, notamment compte tenu de l’importante exposition européenne de cette stratégie.

Process

Robeco et MFS diffèrent également de manière significative dans la manière dont ils traduisent leur philosophie dans la construction et l’exécution des portefeuilles, mais ils sont tous deux considérés comme les meilleurs de leur catégorie, obtenant une note High au titre du pilier Process.

Robeco applique le cadre structuré à trois piliers de Boston Partners, combinant un filtrage quantitatif et une recherche fondamentale rigoureuse. Le modèle équilibre la valorisation, la dynamique et les fondamentaux de manière disciplinée, ce qui permet à l’équipe de repérer systématiquement les actions à prix attractif dont les tendances commerciales s’améliorent dans l’ensemble du spectre de la capitalisation boursière. Ce processus assure la cohérence et la sensibilisation au risque, renforcées par des contraintes de portefeuille claires et une large diversification, qui contribuent à limiter le risque lié à une seule action ou à un seul secteur. Toutefois, le recours à des signaux basés sur des modèles peut parfois freiner la volonté de l’équipe de maintenir des positions profondément contraires à la tendance pendant des périodes prolongées de faible momentum.

MFS, à l’inverse, privilégie une approche plus subjective et à contre-tendance, centrée sur l’investissement dans des entreprises controversées ou impopulaires, avec une marge de sécurité clairement définie. Les gestionnaires se concentrent sur la durabilité de l’entreprise, la solidité du bilan et l’asymétrie risque/rendement, en s’appuyant sur une recherche fondamentale approfondie et un horizon d’investissement pluriannuel. Cette approche leur permet de profiter de situations particulières et d’opportunités à forte valeur ajoutée, ce qui en fait une stratégie audacieuse et fondée sur des convictions fortes, exigeant une exécution optimale.

Portefeuille

Robeco et MFS expriment clairement leur philosophie au niveau du portefeuille, ce qui permet d’obtenir des résultats différenciés mais ciblés. Le portefeuille d’actions de Robeco, qui compte environ 70 à 135 titres, reflète une approche consciente des valorisations qui met l’accent sur des entreprises durables à des prix raisonnables tout en maintenant des paramètres de qualité largement en ligne avec le marché en général. La flexibilité d’investir dans différentes régions et secteurs a permis de constituer un portefeuille distinct, avec une surpondération persistante des valeurs industrielles et des marchés européens tels que la France, et une sous-pondération marquée des actions américaines dont les valorisations semblent excessives. La discipline de vente active, qui consiste à éliminer les actions dont la dynamique s’affaiblit et à vendre les gagnants lorsqu’ils atteignent leurs objectifs de prix, a contribué à une rotation historiquement plus élevée. Elle devrait rester supérieure à la moyenne sur un cycle de marché complet.

MFS, en revanche, gère un portefeuille plus compact et plus ouvertement à contre-tendance d’environ 50 titres, caractérisé par des paris actifs importants par rapport aux pairs et à l’indice de référence de la catégorie. La volonté des gestionnaires de se concentrer sur des régions impopulaires, notamment l’Europe et le Royaume-Uni, et d’aller vers le bas de l’échelle des capitalisations boursières se traduit par un portefeuille avec une plus grande exposition aux moyennes capitalisations et un profil de risque différencié. Alors que la rotation peut être élevée lorsque les cours se rapprochent des objectifs, les changements de noms sous-jacents sont plus mesurés. La qualité est évaluée par la solidité du bilan et la marge de sécurité plutôt que par les avantages concurrentiels, ce qui se traduit par un portefeuille qui se situe entre la valeur et la diversification et reflète un opportunisme discipliné plutôt qu’un positionnement purement axé sur la valeur.

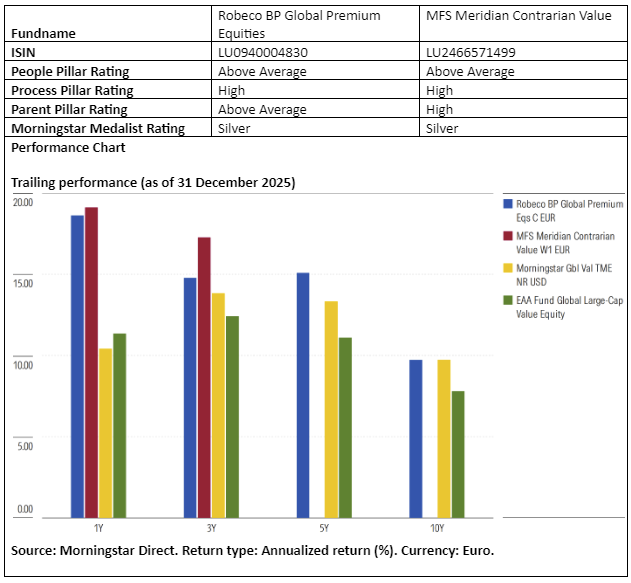

Performance

Robeco et MFS ont tous deux obtenu des résultats convaincants à long terme, bien que leurs profils de performance reflètent des styles et des positions de risque différents. La stratégie de Robeco a produit une surperformance forte et constante sous la direction de Chris Hart, grâce à une sélection efficace des actions dans l’ensemble des régions et des secteurs. Depuis sa création, ses rendements ont largement dépassé ceux de la plupart des fonds comparables à grande capitalisation à l’échelle mondiale, avec des résultats particulièrement solides sur les marchés haussiers et une protection efficace contre les baisses lors des replis. La capacité de cette stratégie à concilier rigueur en matière de valorisation et pérennité de l’activité s’est traduite par un profil risque/rendement attractif et une fréquence élevée de surperformance sur plusieurs périodes glissantes, notamment une performance remarquable en 2025, soutenue par des participations européennes fructueuses.

Les performances de MFS sont également impressionnantes, bien qu’elles soient le fruit d’un parcours plus volatil. Le positionnement à contre-tendance de l’équipe et sa volonté d’investir tôt dans des domaines impopulaires ont parfois entraîné des pertes plus importantes, mais la sélection des titres a constamment généré des rendements supérieurs aux attentes sur un cycle complet. La stratégie a particulièrement bien performé lors des reprises, bénéficiant d’une forte hausse de la prise de bénéfices lorsque le sentiment s’est inversé, comme on l’a vu après la pandémie et pendant la reprise des valeurs cycliques européennes. Si les marchés très dynamiques comme celui de 2024 ont posé des défis, le fort rebond de cette stratégie en 2025 souligne la rentabilité des investissements fondés sur la conviction, grâce aux positions dans les banques européennes, à l’exposition au secteur minier et à la performance exceptionnelle de Samsung Electronics.

Jeffrey Schumacher est Director Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.