Met het herstel van de negatieve correlatie tussen aandelen en obligaties staat de invulling van de strategische allocatie opnieuw ter discussie bij asset owners en assetmanagers. Was de beweging weg van 60/40 richting een vaste portefeuilleplek voor private markten een blijvende koerswijziging of een tijdelijke aanpassing aan een ongebruikelijke periode? Investment Officer sprak vier toonaangevende beleggingsprofessionals.

‘De 60/40-portefeuille is niet meer relevant. Punt,’ stel t Wouter Sturkenboom (foto), CIO bij Providence Capital. Private markten krijgen een vaste plek in de portefeuilles van het in Bussum gevestigde multi-family office. ‘Wij zijn uitgesproken voorstanders van private beleggingen waarmee je investeringen met een ander karakter kan toevoegen aan de portefeuille, zoals infrastructuur en factoring. Het maakt portefeuilles robuuster. Wel achten we ze pas geschikt voor een portefeuille als die een zekere omvang heeft, vanwege de toevoeging van illiquiditeit die erbij komt kijken.’

t Wouter Sturkenboom (foto), CIO bij Providence Capital. Private markten krijgen een vaste plek in de portefeuilles van het in Bussum gevestigde multi-family office. ‘Wij zijn uitgesproken voorstanders van private beleggingen waarmee je investeringen met een ander karakter kan toevoegen aan de portefeuille, zoals infrastructuur en factoring. Het maakt portefeuilles robuuster. Wel achten we ze pas geschikt voor een portefeuille als die een zekere omvang heeft, vanwege de toevoeging van illiquiditeit die erbij komt kijken.’

Roelof Salomons, beleggingsstrateeg bij BlackRock Nederland, noemt de 60/40-portefeuille ‘geen natuurwet, maar eerder een herinnering aan een rustiger tijdperk’. In een wereld waarin onzekerheid is toegenomen, moeten beleggers niet-correlerende assets tegenover elkaar zetten. ‘In 2022 kregen beleggers in zowel aandelen als obligaties klappen; obligaties vervulden niet de bufferfunctie die ze lange tijd wel hadden. Beleggers realiseerden zich dat private markten kunnen zorgen voor meer diversificatie en risicospreiding.’

Niet iedereen deelt die overtuiging. Renco van Schie (foto), CIO bij de Nederlandse vermogensbeheerder Valuedge, stelt dat de traditionele ankerportefeuille het ‘nog prima’ doet. Hij wijst erop dat de negatieve correlatie tussen aandelen en obligaties terugkeerde toen de inflatie onder de 3 procent kwam. ‘Dat is al een tijd geleden. Private markten voegen naar onze mening eerder complexiteit en risico toe dan dat zij het risicoprofiel verbeteren.’

Niet iedereen deelt die overtuiging. Renco van Schie (foto), CIO bij de Nederlandse vermogensbeheerder Valuedge, stelt dat de traditionele ankerportefeuille het ‘nog prima’ doet. Hij wijst erop dat de negatieve correlatie tussen aandelen en obligaties terugkeerde toen de inflatie onder de 3 procent kwam. ‘Dat is al een tijd geleden. Private markten voegen naar onze mening eerder complexiteit en risico toe dan dat zij het risicoprofiel verbeteren.’

Ook ABN Amro wijkt met een strategische verdeling van 55 procent aandelen en 25 procent hoogwaardige obligaties niet fundamenteel af van het klassieke model. Wel verkent de grootbank de mogelijkheden om private markten toe te voegen aan de portefeuilles. ‘Dat zou gefaseerd gebeuren’, zegt CIO Richard de Groot. ‘Denk daarbij aan een eerste stap van circa 10 procent in Eltif’s, bijvoorbeeld.’

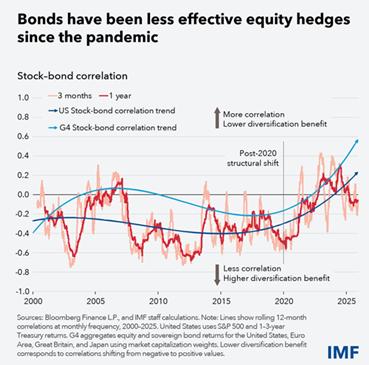

Verstoorde correlatie

In 2022 lieten aandelen en obligaties voor het eerst sinds 1977 gelijktijdig een negatief rendement zien. De klassieke 60/40-portefeuille daalde met circa 16 tot 18 procent, het slechtste resultaat sinds 1937.

De crux ligt bij de vraag of de verschuiving in correlatie tijdelijk was of toch structureel is. Volgens een recente analyse van het IMF lag het omslagpunt al rond eind 2019. Met het uitbreken van de pandemie in het daaropvolgende jaar veranderde de historische relatie ingrijpend, waardoor gelijktijdige scherpe dalingen van aandelen én obligaties vaker voorkwamen, aldus de financiële instelling. Het IMF stelt dat beleggers alternatieven zoals grondstoffen of private beleggingen moeten overwegen om de verminderde diversificatie te compenseren.

Ook Salomons (foto) ziet dus dat portefeuilles gedijen bij het toevoegen van een privatemarkten-allocatie, in ieder geval in de nabije toekomst . ‘We zitten midden in een opbouwende fase van een industriële revolutie met kunstmatige intelligentie. Die opbouw vereist veel energie en arbeidskrachten. Op beide vlakken bestaan tekorten. Deglobalisering heeft bovendien een kostenverhogend effect. Een optelsom van deglobalisering en tekorten zorgt eerder voor een te hoge, dan een te lage inflatie. In dat scenario vervullen private markten een belangrijke rol als schokdemper in een portefeuille.’

. ‘We zitten midden in een opbouwende fase van een industriële revolutie met kunstmatige intelligentie. Die opbouw vereist veel energie en arbeidskrachten. Op beide vlakken bestaan tekorten. Deglobalisering heeft bovendien een kostenverhogend effect. Een optelsom van deglobalisering en tekorten zorgt eerder voor een te hoge, dan een te lage inflatie. In dat scenario vervullen private markten een belangrijke rol als schokdemper in een portefeuille.’

Obligatie-alternatief

Sturkenboom zoekt specifiek voor een gedeelte van de obligatieportefeuille naar alternatieven buiten de publieke markten, via private debt. De betere rendementen zijn daarbij een drijfveer, zegt hij, wijzend op evergreenstructuren - fondsen zonder vaste einddatum. Daardoor blijft kapitaal grotendeels aan het werk.

De Groot (foto) tast voorzichtiger af. ‘Het verschil in rendement tussen publieke en private markten loopt niet in de dubbele cijfers’, relativeert hij. ‘Het is voor beleggers vooral van belang om de illiquiditeit van private markten te kunnen begrijpen en accepteren.’

De Groot (foto) tast voorzichtiger af. ‘Het verschil in rendement tussen publieke en private markten loopt niet in de dubbele cijfers’, relativeert hij. ‘Het is voor beleggers vooral van belang om de illiquiditeit van private markten te kunnen begrijpen en accepteren.’