Twee weken geleden schreven we dat goud op het punt stond omhoog te schieten. Vorige week kreeg het edelmetaal de grootste klap in tien jaar te verduren. Markten hebben de neiging zowel beleggers als journalisten nederig te maken, en weinig activa doen dat zo betrouwbaar als goud.

‘Goud kan nog steeds verdubbelen’, kopte Investment Officer in vier talen. Toen leek het erop dat de koers na de rally van dit jaar - met een stijging van meer dan 50 procent in dollars - voorbestemd was nog harder te stijgen. Het was immers al met meer dan 50 procent gestegen in dollarwaarde. Maar nu is de prijsrichting veranderd. En dus ook het commentaar.

Goud futures (USD)

Het waarderen van goud is inherent moeilijk, omdat het geen winst of kasstromen oplevert waarop een schatting kan worden gebaseerd. Er zijn echter manieren om te beoordelen of goud te hoog wordt gewaardeerd, en sommige van die signalen staan nu op rood.

Adviesbureau Capital Economics verwacht dat de volgende grote beweging in goud het komende jaar eerder neerwaarts dan opwaarts zal zijn. Groepseconoom Neal Shearing zegt het ronduit: ‘Het opsporen van zeepbellen is nooit een exacte wetenschap. Maar als het er uitziet als een zeepbel en het gedraagt zich als een zeepbel, dan is het waarschijnlijk wel een zeepbel.’

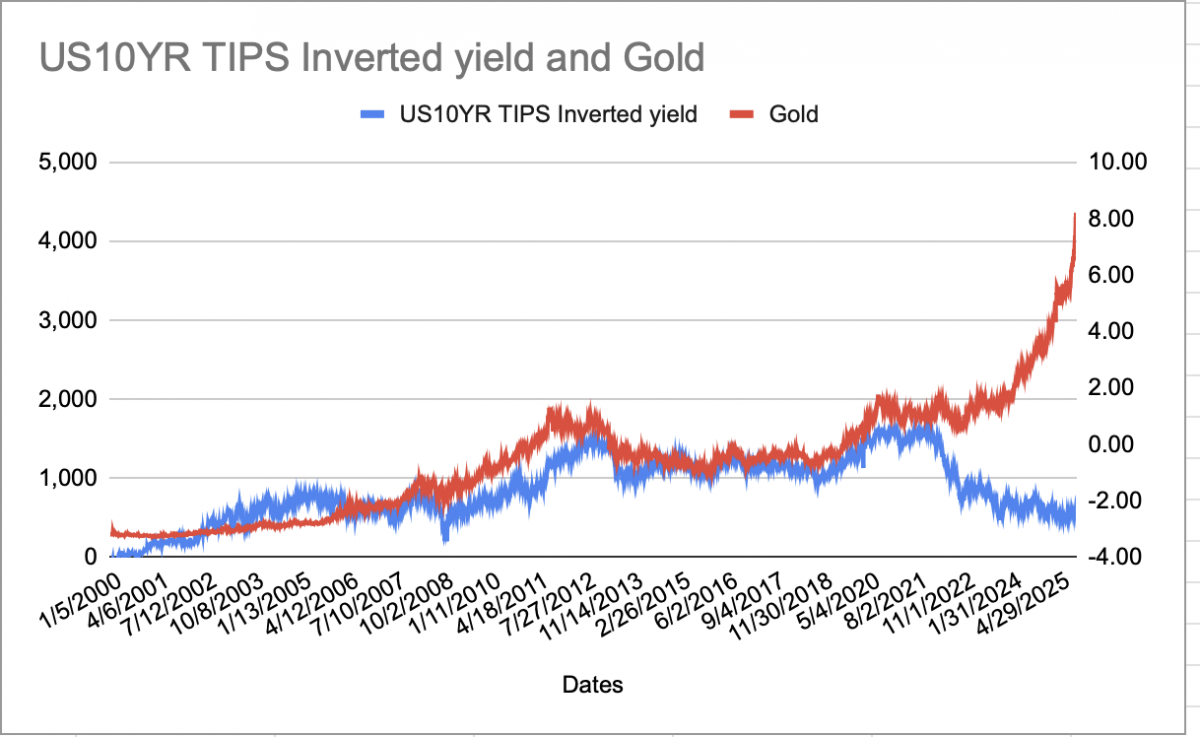

Een nieuwe logica voor goud

Shearing wijst erop dat de bewegingen van goud tot voor kort konden worden verklaard door eenvoudige macro-economie. Het edelmetaal koerst meestal in de tegenovergestelde richting van de reële rendementen die beleggers behalen op Amerikaanse staatsobligaties. De logica daarachter was eenvoudig: goud levert geen rente op, dus wanneer de reële rendementen stijgen, kunnen beleggers elders meer verdienen en wordt goud minder aantrekkelijk. Wanneer de reële rente daalt, stijgt goud doorgaans.

Die vuistregel gold voor het grootste deel van de afgelopen twintig jaar. Maar in 2022 brak het verband tussen goud en reële rente. Sindsdien is de koers blijven oplopen, zelfs toen de reële rente hoger werd, wat erop wijst dat iets anders dan koude financiële logica de markt heeft aangestuurd.

Vermogensbeheerders geven doorgaans twee verklaringen om de stijging van goud dit jaar te rechtvaardigen. De ene geeft de schuld aan centrale banken, de andere aan de politiek. Shearing is van geen van beide overtuigd.

Het eerste verhaal is dat officiële kopers, onder leiding van de People’s Bank of China, stilletjes zijn overgestapt van dollars naar edelmetaal. En het klopt dat de Chinese reserves aan Amerikaanse staatsobligaties zijn gedaald van meer dan 1000 miljard dollar in 2020 tot ongeveer 700 miljard dollar vandaag. Het bevriezen van de Russische reserves door het Westen in 2022 was een wake-upcall voor landen die op zoek waren naar een ‘sanctiebestendige’ waardeopslag. Maar deze trend bestaat al jaren. Het verklaart niet waarom goud afgelopen zomer plotseling weer een hoge vlucht nam.

De tweede theorie is de zogenaamde ‘debasement trade’: het idee dat de politieke onrust in Washington beleggers ertoe aanzet hun toevlucht te zoeken in harde activa om aan de valuta-erosie te ontsnappen. ‘Maar de gegevens ondersteunen dat niet’, aldus Shearing. ‘De dollar is al maanden stabiel, de rente op staatsobligaties daalt en de inflatieverwachtingen lopen nauwelijks uit de hand. Als dit paniek over fiatgeld is, dan is het een heel stille paniek’, zei hij.

De waarschijnlijkere verklaring is eenvoudiger: goud steeg omdat goud steeg. Shearing denkt dat het onschuldig begon, met een reële, fundamentele vraag van centrale banken. Maar wat begon als een gerechtvaardigde stijging, ‘kreeg een eigen dynamiek’, schrijft hij. De goudprijzen, merkt hij op, zijn bijna synchroon met de Google-zoekopdrachten voor ‘goud-ETF’ gestegen, een goede graadmeter voor de belangstelling van particuliere beleggers. Met andere woorden, wat begon als een hedge tegen inflatie, veranderde in een casestudy in FOMO.

Die visie wordt gedeeld door Cassidy Ainsworth-Grace, global macro strategist bij Oxford Economics. ‘De recente stijging van goud leek niet te worden aangedreven door fundamentele factoren of angst voor geldontwaarding’, zegt ze, ‘maar door momentum en positionering.’

Speculatieve glans

Dat momentum is nu terug te zien in de cijfers. Futuresgegevens laten een toename zien in speculatieve longposities, terwijl de instroom in ETF’s in het derde kwartaal recordhoogtes bereikte. Voeg daar een nieuwe golf aan toe van handelsapps, gemakkelijke toegang tot goud-ETF’s en af en toe een viraal gaande post op sociale media, en je krijgt een markt die veel lijkt op WallStreetBets, het Reddit-forum dat in 2021 GameStop en andere ‘meme-aandelen’ in een stroomversnelling bracht.

Bill Gross, medeoprichter van PIMCO, had deze week dezelfde gedachte in een interview met Business Insider. ‘Goud heeft de status van ‘meme-aandeel’ bereikt’, zei hij.

Sinds het einde van het Bretton Woods-systeem, dat het edelmetaal aan de dollar koppelde, zijn er twee eerdere uitbarstingen van goudkoorts geweest, eind jaren zeventig en opnieuw begin jaren 2010. Beide eindigden op dezelfde manier: met scherpe dalingen. Begin jaren tachtig verloor goud ongeveer 60 procent van zijn waarde in reële termen; halverwege de jaren 2010 was dat ongeveer 40 procent.

Zou het deze keer anders kunnen zijn? Misschien. Maar zoals ING-strateeg Simon Wiersma maandag tegen goudkopers zei: ‘Veel succes! En begin niet te mopperen als de prijs niet de kant op gaat die u had gehoopt.’