Het beheerde vermogen via discretionaire mandaten zwol in Europa de voorbije tien jaar trager aan dan het vermogen in beleggingsfondsen. Dat stelt de Europese fondshuizenkoepel Efama vast in zijn jongste sectordoorlichting.

De European Fund and Asset Management Association brengt elk jaar de Europese assetmanagement-industrie in kaart. Efama beschouwt daarbij de discretionaire mandaten – waarbij de assetmanager een mandaat krijgt van de klant om transacties uit te voeren – en de beleggingsfondsen als één markt.

De teller voor alle assets under management in Europa (inclusief het Verenigd Koninkrijk) klokte in 2024 af op 33.000 miljard euro, of bijna 12 procent meer dan een jaar eerder. Volgens een voorlopige schatting stijgt het vermogen onder beheer verder door naar 34.400 miljard euro eind september 2025.

Verschuiving

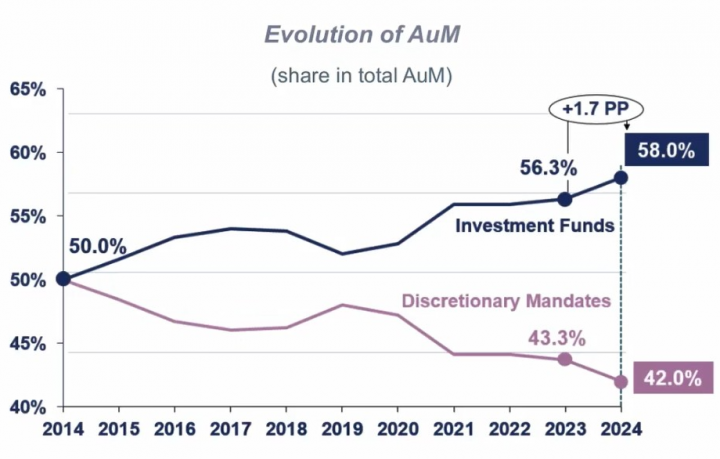

Efama ziet daarbij een duidelijke trend in de verhouding tussen mandaten en fondsen: mandaten verliezen aan relatief belang. In 2014 was het totale beheerde vermogen nog netjes fifty-fifty verdeeld. Sindsdien winnen fondsen jaar na jaar marktaandeel. De enige uitzondering is 2019, maar dat is toe te schrijven aan een gewijzigde statistische methode.

In 2024 hadden fondsen duidelijk de overhand, met ruim 19.000 miljard euro aan belegd vermogen of 58 procent van het totaal. De mandaten zijn goed voor bijna 14.000 miljard euro, of 42 procent.

Assetallocatie

De verklaring is vooral te zoeken bij de keuzes in assetallocatie, legde senior-econoom Thomas Tilley van Efama onlangs uit in een webinar.

‘Het dalende belang van mandaten betekent niet dat de activa binnen die mandaten aan waarde hebben verloren, maar alleen dat fondsen sterker gegroeid zijn, vooral door het grotere belang van aandelen in die categorie. Beursgenoteerde aandelen zijn goed voor 44 procent van de waarde van de fondsen, tegenover slechts 26 procent bij de mandaten. Door de sterke prestaties van de aandelenmarkten was de groei van de fondsen solide.’

Mandaten bevatten juist relatief veel obligaties – zo’n 45 procent van de activa – en die liepen achter bij de stijgende aandelenmarkten.

Verschillen tussen landen

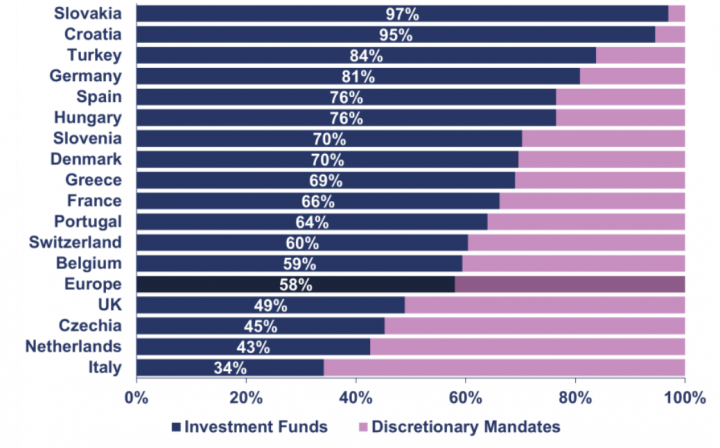

Een opsplitsing per land leert dat de Europese markt voor mandaatbeheer opvallend geconcentreerd is: 45 procent van alle Europese mandaatvermogens wordt beheerd vanuit het Verenigd Koninkrijk, dat weinig onder Brexit lijkt te lijden. Daarna volgt Frankrijk.

Binnen de EU zijn er grote verschillen per land qua klantenprofiel, wat eengemaakt EU-beleid bemoeilijkt. In België zijn particulieren goed voor 57 procent van het beheerd vermogen via mandaten, terwijl in de meeste andere EU-landen de institutionele beleggers domineren.

‘Mandaten vereisen meestal grote minimale investeringen en zijn daarom veel minder toegankelijk voor particuliere beleggers. De cijfers wijzen echter op het groeiende succes van robo-adviseurs en online beleggingsplatforms, die discretionaire mandaten ook voor particuliere klanten toegankelijker maken’, schrijft Efama.

Nederland

De verhouding mandaten versus fondsen varieert sterk per land. In Duitsland bedraagt mandaatbeheer bijvoorbeeld minder dan 20 procent van de totale markt, terwijl andere lidstaten er juist sterk op leunen.

In Nederland wegen mandaten zelfs zwaarder dan fondsen: 1.217 miljard euro tegenover 902 miljard euro in 2024. Efama: ‘Sinds 2020 zien we dat verscheidene Nederlandse pensioenfondsen hun beleggingen in alternatieve beleggingsfondsen (AIF’s) omzetten in discretionaire mandaten, een verschuiving die door gewijzigde regelgeving (IFR/IFD) ingegeven is.’

Grafiek: mandaten versus fondsen