De Europese fondsenmarkt staat aan de vooravond van een grote herverkaveling. Onder SFDR 2.0, de nieuwe duurzaamheidsregels van de Europese Commissie, zullen niet-duurzame Artikel 6-fondsen uitgroeien tot de grootste categorie.

Dit blijkt uit een impactanalyse van Morningstar Sustainalytics. Het databedrijf verwacht dat het aandeel van Artikel 6-fondsen stijgt van 41 procent nu naar 52 tot 70 procent zodra het nieuwe raamwerk is ingevoerd.

Die verschuiving laat zien hoe hard de bijl in het huidige ESG-landschap gaat. Brussel wil de markt overzichtelijker en geloofwaardiger maken, nadat de eerste versie van de Sustainable Finance Disclosure Regulation (SFDR) uitdraaide op een woud aan labels, bijlagen en dubieuze claims. Minder beleggingsfondsen zullen straks als duurzaam door het leven gaan.

Artikel 8 als grote verliezer

Het herziene systeem verdeelt fondsen in drie groepen: Transition (Artikel 7), ESG Basics (Artikel 8) en Sustainable (Artikel 9). Morningstar Sustainalytics liet twee scenario’s doorrekenen en ziet in beide gevallen een scherpe daling van het aantal fondsen met een duurzaamheidslabel. Vooral Artikel-8-producten, nu de brede middencategorie, verliezen terrein.

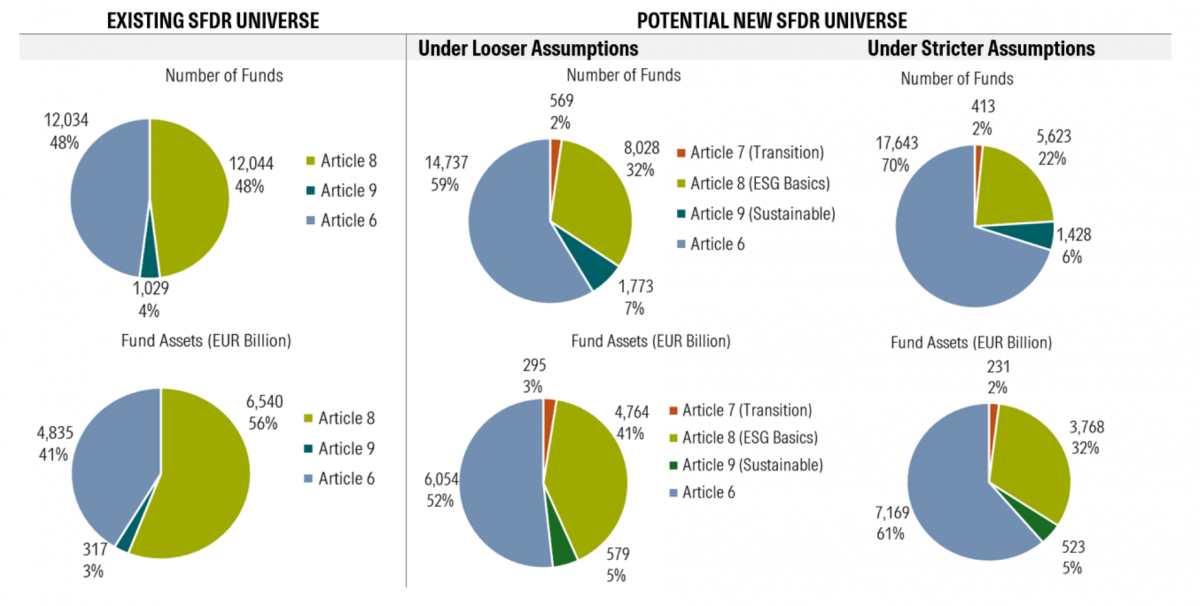

Het Europees fondsuniversum beslaat per november 2025 11.692 miljard euro in 25.107 fondsen, aldus Sustainalytics. Daarvan is 6.540 miljard, ofwel 56 procent, geclassificeerd als Artikel 8. Onder de nieuwe regels valt deze categorie terug tot 32 tot 41 procent. De 12.034 niet-duurzame Artikel 6-fondsen nemen momenteel 4.835 miljard euro, of 41 procent, voor hun rekening. Dat kan toenemen tot 17.643 fondsen onder SFDR 2.0, goed voor aandeel van 70 procent.

Hoe SFDR 2.0 het fondsuniversum kan veranderen

Bron: Morningstar Sustainalytics, per November 2025, exclusief money market funds, feeder funds en fund of funds.

Hogere drempels

De kern van de hervorming is een harde eis: minstens 70 procent van de portefeuille van een fonds moet voldoen aan de criteria van de gekozen categorie. Dat haalt de speelruimte weg waar fondsbeheerders onder de huidige regels dankbaar gebruik van maakten. Ook verdwijnt de juridische definitie van een ‘duurzame investering’, die in de praktijk leidde tot lange lijsten met indicatoren die niemand nog kon doorgronden. In de plaats daarvan komt een tweepaginaformat dat vergelijkbaarheid moet verbeteren.

Sustainalytics verwacht dat de nieuwe drempels de markt flink uitdunnen. Transition-fondsen blijven een niche met zo’n 1,6 tot 3 procent van het aanbod. De Sustainable-categorie groeit slechts licht en blijft steken op circa 4,5 tot 7 procent. De grootste onzekerheid hangt boven ESG Basics, de opvolger van Artikel 8. Hoe groot die groep wordt, hangt vooral af van extra uitsluitingscriteria en de manier waarop toezichthouders ze gaan toepassen.

Voorzichtig manoeuvreren

Volgens Hortense Bioy, hoofd duurzaam beleggen bij Morningstar, gaan veel aanbieders hun strategieën de komende twaalf maanden herschikken. Sommige fondsen zullen echt veranderen, andere zullen vooral het label herijken. Voor beleggers is het zaak scherp te blijven: wie minder duurzaam wordt, doet dat niet altijd met tromgeroffel. Bioy wijst erop dat strengere regels de markt beter maken, maar dat het risico op grote duurzaamheidsclaims nooit helemaal verdwijnt.

SFDR 2.0 legt een nieuwe basis, maar de details moeten nog worden uitgewerkt in technische regels voor nationale toezichthouders. Dan pas wordt duidelijk hoe de 70-procentdrempel precies wordt berekend, welke indicatoren tellen en hoe uniform de lidstaten de regels toepassen.