La plupart des marchés obligataires offrent actuellement des taux d’intérêt attrayants, supérieurs au seuil magique des 4 %. Mais la guerre au Moyen-Orient alimente les craintes que l’inflation n’évolue dans le même sens, ce qui aurait pour effet d’éroder une grande partie des rendements réels.

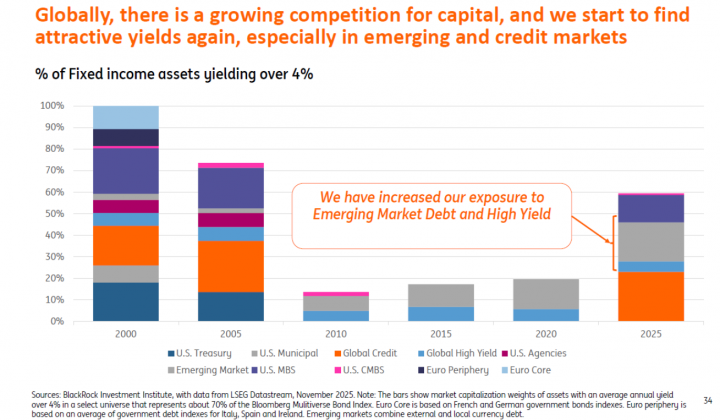

Vincent Juvyns, stratège de marché à l’Investment Office d’ING Belgique, souligne un changement remarquable sur les marchés obligataires par rapport à cinq, dix ou quinze ans de cela : environ 60 % de la capitalisation boursière des marchés à revenu fixe offre actuellement des rendements de 4 % ou plus. Cela ne s’est pas vu depuis 20 ans. En 2020, à peine 20% du marché dépassera les 4 % de rendement.

« Tout le monde accorde beaucoup d’attention aux marchés des actions, mais des rendements intéressants sont actuellement possibles sur les marchés obligataires. C’est notamment le cas des obligations d’entreprises (investment grade et haut rendement) et de la dette des marchés émergents. Nous envisageons actuellement les obligations à haut rendement et la dette des marchés émergents. »

Seuil psychologique

Selon M. Juvyns, 4 % est un seuil important dans l’esprit des investisseurs. Durant l’été 2024, alors que les banques belges se disputaient les milliards libérés par l’émission d’obligations d’État, ING Belgique a lancé un coup d’éclat avec un compte à terme offrant un taux d’intérêt brut de 4 %. D’autres banques ont dû suivre le mouvement. L’Investment Office d’ING travaille actuellement au développement d’un nouveau produit basé sur des titres à revenu fixe.

ING n’est pas la seule organisation à être enthousiaste. « Bonds are back », écrivait le gestionnaire de fonds américain Vanguard à la fin de l’année dernière dans ses perspectives pour 2026, soulignant que les rendements des titres américains de qualité atteindront environ 4 % au cours de la prochaine décennie, selon ses projections. « Cela permet de disposer d’une marge confortable par rapport à l’inflation future attendue. » Bien entendu, ces propos ont été tenus avant l’attaque israélo-américaine contre l’Iran du week-end dernier.

Le gestionnaire de fonds allemand Flossbach von Storch a lancé le mois dernier un fonds obligataire offensif (Bond High Conviction). Cette initiative a également été motivée par le retour des obligations. « Les marchés de taux font leur retour sur le devant de la scène. Les obligations génèrent à nouveau des rendements intéressants et remplissent leur fonction première : apporter une diversification pertinente aux portefeuilles d’investissement mixtes », écrit la société de gestion. Son nouveau fonds s’adresse principalement aux investisseurs professionnels et institutionnels et aux family offices en Allemagne, en Belgique, au Luxembourg, en Suisse, au Liechtenstein, en Italie et en Espagne.

« La question de savoir si le chiffre de 4 % est vraiment ‘magique’ dépend des attentes en matière d’inflation, du risque de duration et des contraintes liées à la réglementation ou au mandat. »

Lars Conrad (Flossbach von Storch)

4 % est-il également le chiffre magique pour ces clients ? « Le seuil de 4 % a souvent servi de repère psychologique aux investisseurs obligataires, en particulier après la longue période de taux d’intérêt proches de zéro, car il représente un rendement qui paraît ‘significatif’ en termes nominaux et qui peut rivaliser avec les rendements des dividendes ou les hypothèses de rendement des actions prudentes », explique Lars Conrad, directeur de portefeuille pour les titres à revenu fixe chez Flossbach von Storch.

« Pour de nombreux investisseurs institutionnels – tels que les assureurs, les fonds de pension ou les mandats multi-actifs conservateurs – un rendement brut de 4 % peut en effet s’apparenter à un rendement plancher minimal, car il peut mieux correspondre aux taux d’actualisation des passifs et aux objectifs de rendement à long terme. Cela dit, la question de savoir si ce chiffre est vraiment ‘magique’ dépend des attentes en matière d’inflation, du risque de duration et des contraintes liées à la réglementation ou au mandat, plutôt que du chiffre lui-même. »

Inflation attendue

Le rendement américain à 10 ans est actuellement de 4 %, alors que l’inflation est d’environ 2,4 %. Jusqu’à récemment, la plupart des économistes considéraient qu’il était peu probable que l’inflation américaine atteigne également 4 %, ce qui ramènerait les taux d’intérêt réels à zéro.

Mais bien sûr, la guerre au Moyen-Orient change complètement la donne. Les stratèges de Degroof Petercam citent une étude de la Réserve fédérale de Dallas lors des tensions entre Israël et l’Iran en juin 2025. À l’époque, les banquiers centraux avaient déclaré qu’une fermeture du détroit d’Ormuz – la liaison maritime cruciale pour l’économie mondiale sur laquelle tous les yeux sont rivés – ferait grimper l’inflation américaine de près de 130 points de base. Cela signifie que l’inflation américaine pourrait atteindre 3,7 %.

« La volatilité des rendements des obligations d’État est probable. »

Lombard Odier

Qu’il s’agisse d’une désescalade rapide et d’une détente des marchés pétroliers ou d’un choc pétrolier brutal et d’une stagflation, tous les acteurs du marché affirment qu’ils doivent faire face à une variété de scénarios. Il est également impossible de prédire dans quelle mesure les banques centrales ajusteront leur politique de taux d’intérêt. « La volatilité des rendements des obligations d’État est probable car les marchés réévaluent leurs attentes concernant l’inflation, les risques de croissance et les réponses des banques centrales en matière de taux d’intérêt », ont déclaré les analystes de Lombard Odier en réaction à la guerre.

« La situation devrait s’éclaircir d’ici deux ou trois semaines », prédisent souvent les économistes et les stratèges en investissement. Il faut donc attendre que la poussière retombe avant de pouvoir établir de nouvelles prévisions sur les taux obligataires réels (taux nominal moins inflation).