De private equity-sector zit klem. Exits stagneren, kapitaal blijft vastzitten en beleggers wachten langer op hun geld dan ooit. Maar in plaats van die problemen op te lossen, verschuift de sector ze naar particuliere beleggers. Dat is de harde conclusie van Lucas Crasborn, CIO van Optimix Vermogensbeheer.

De basislogica van private equity veronderstelt dat kapitaal blijft circuleren: investeren, verkopen, herinvesteren. ‘Het duurt veel langer om geld terug te krijgen. Dus investeerders kunnen minder nieuw geld inleggen’, zegt Crasborn in gesprek met Investment Officer. Optimix, die 2,5 miljard euro beheert, belegt zelf niet in private markten.

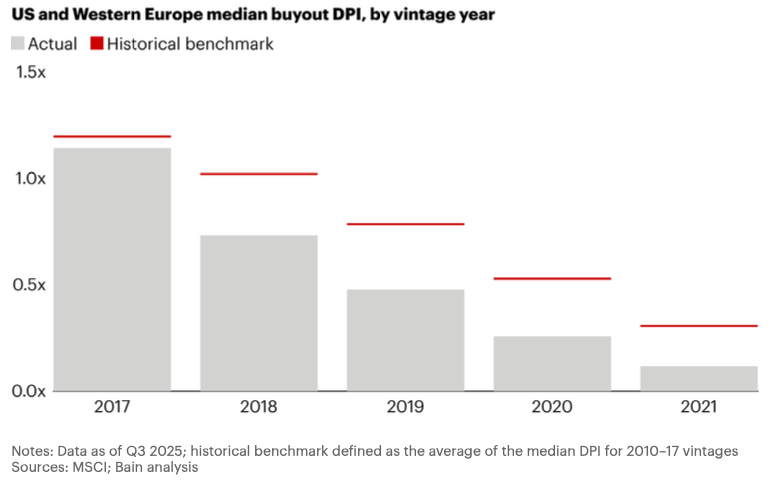

‘De gemiddelde houdperiode is van vier naar acht jaar gegaan. Dan wordt het gewoon veel moeilijker om een goede IRR te halen’, zegt Crasborn. De internal rate of return meet het jaarlijkse rendement over de volledige looptijd van een investering. Hoe langer kapitaal vastzit, hoe lager dat cijfer uitvalt.

‘Businessmodel is een no-brainer’

Wat ooit een niche was — slimme bankiers die slecht geleide bedrijven herstructureerden — groeide het afgelopen decennium uit tot wat de Oxford-econoom Ludovic Phalippou een ‘billionaire factory’ noemt. In 2021 werd wereldwijd zo’n 1.000 miljard dollar opgehaald. Al dat kapitaal jaagde op dezelfde deals, via veilingen met tientallen bieders. Prijzen stegen, rendementen daalden.

De hele sector beweegt zich inmiddels richting private beleggingen. Ook traditionele assetmanagers worden actief. Crasborn: ‘Private assets is de Holy Grail. Het heeft twee enorme voordelen: extreem hoge fees en gedwongen loyaliteit, want een klant die bij jou in private assets belegt, die kan niet zo maar weg. Dus het businessmodel is een no-brainer.’

De rekening komt nu op tafel. Volgens Bain & Company’s Global Private Equity Report van februari 2026 liggen uitkeringen aan beleggers op een historisch dieptepunt: als percentage van de nettovermogenswaarde al vier jaar op rij onder de 15 procent. De industrie zit op zo’n 32.000 onverkochte bedrijven met een gezamenlijke waarde van 3.800 miljard dollar. De gemiddelde houdperiode bij exit is bijna verdubbeld.

Phalippou rekende eerder al voor wat dat betekent voor het rendement. Over de periode 2010 tot 2019 presteerde private equity na kosten nauwelijks beter dan een wereldwijde aandelenindex met een publiekemarktenequivalent van 1,03. Een extra rendement van 3 procent dus over tien jaar, voor het vastzitten van kapitaal, hoge fees en beperkte transparantie.

Noorwegen bespaarde 80 miljard aan fees

De Noorse overheid, die op basis van Phalippou’s advies rond 2010 afzag van private equity, zou naar schatting circa 80 miljard dollar aan fees hebben bespaard door niet mee te doen.

Het is waarschijnlijk dat het rendement van private equity sinds 2019 zelfs onder dat van publieke markten ligt, stelt Crasborn. ‘Dus dan heb je eigenlijk als belegger helemaal geen liquiditeitspremie gehad. Daar komt het eigenlijk op neer.’

Recente jaargangen PE blijven achter

Phalippou berekende dat PE-fondsen die tussen 2006 en 2015 werden opgericht in totaal zo’n 230 miljard dollar aan carried interest — prestatiebeloning — inden bij hun investeerders. Dat is het bedrag dat naar een relatief kleine groep individuen vloeide, in een decennium waarin diezelfde fondsen netto nauwelijks beter presteerden dan een gewone aandelenindex. Het aantal PE-multimiljardairs steeg in die periode van 3 naar 22.

‘Volatility washing’

Dat institutionele beleggers desondanks massaal in private assets blijven beleggen, heeft een verklaring die zelden hardop wordt uitgesproken: volatility washing. Private assets, zo legt Crasborn uit, worden niet dagelijks gewaardeerd. Dat dempt de gerapporteerde volatiliteit, niet het werkelijke risico. Voor vermogensbeheerders is dat carrièretechnisch aantrekkelijk; ze hoeven grote koersveranderingen niet uit te leggen. Maar voor hun cliënten is dat een stuk minder aantrekkelijk.

Datzelfde patroon tekent zich af in private credit. De officieel gerapporteerde defaults liggen vrijwel op nul, terwijl de vergelijkbare high yield-markt zo’n 4 procent defaults kent. Volgens Crasborn is dat geen bewijs van kwaliteit. ‘Als een bedrijf niet meer kan betalen, maak je gewoon een nieuwe deal. Je herstructureert het wat, deelt mee in de upside, en het loopt wat langer door. Feitelijk is het een default.’

Om vastgelopen posities te omzeilen, grijpt de sector intussen steeds vaker naar continuation vehicles, fondsen waarin moeilijk verkoopbare participaties worden ondergebracht, beheerd en gewaardeerd door dezelfde partij die ze ook verkocht. Deze fondsen worden tegenwoordig vaak aan particulieren verkocht. Via leverage op fondsniveau wordt het geprojecteerde rendement verhoogd, maar ook het risico, zo stelt Crasborn.

Retail als uitweg

Tegelijk stijgen de operationele kosten van private-equity-huizen snel. Wat ooit een handdruk bij de lunch was, is uitgegroeid tot een volwaardige salesorganisatie.

Beheersvergoedingen dalen en LP’s die in de recordjaren 2021 en 2022 grote commitments aangingen, krijgen zonder terugvloeiend kapitaal steeds meer moeite die verplichtingen na te komen. Bain concludeert in het pas verschenen rapport dat GP’s hun vermogen om waarde te creëren substantieel moeten verbeteren, maar dat dit vooralsnog niet gebeurt.

‘Je ziet nu een markt waar liquiditeit verdwijnt, en die producten worden aan particuliere beleggers verkocht’, zegt Crasborn. Semi-liquide structuren zoals Eltifs winnen snel terrein. Maar dat liquiditeit snel kan opdrogen bleek de afgelopen tijd al bij meerdere Amerikaanse private-creditfondsen, waar terugkoopverzoeken boven de afgesproken limieten uitkwamen. Beleggers kregen soms minder dan de helft van het gevraagde bedrag uitgekeerd.

‘Je weet dat als je nergens meer kunt verkopen, je op zoek moet naar de particuliere markt. En dan zeg je: jullie hebben nu eindelijk toegang tot die zaken waar institutionele beleggers veel geld mee hebben verdiend. Maar de problemen van de sector worden nu in de maag van particulieren gesplitst.’