Hoewel het gemiddelde fonds in de Morningstar-categorie Global Large-Cap Blend Equity in 2025 een rendement van 5,8 procent behaalde, was het afgelopen jaar bepaald niet gemakkelijk voor beleggers. Tariefonrust, geopolitieke spanningen en veeleisende waarderingen drukten het sentiment.

Daartegenover stonden door AI gedreven optimisme, sterke rendementen op edelmetalen en solide prestaties in Europa en opkomende markten. Een verzwakkende Amerikaanse dollar wiste een aanzienlijk deel van de winst op Amerikaanse aandelen voor in euro beleggende beleggers uit. Ondertussen presteerde value beter dan growth en bleven kleinere bedrijven opnieuw achter bij de large-cap zwaargewichten die de markten domineerden.

Tegen deze achtergrond beoordelen we twee strategieën in de Morningstar-categorie Global Large-Cap Value Equity die door Morningstar-analisten worden gevolgd en in 2025 in het hoogste kwintiel van de categorie eindigden: Robeco BP Global Premium Equities versus MFS Meridian Contrarian Value.

People

Robeco en MFS zijn voorbeelden van twee geloofwaardige opzetten van beleggingsteams, wat hen een Above Average People Pillar-rating oplevert.

De aanpak van Robeco wordt gedragen door portefeuillemanagers met een lange staat van dienst en diepgaande, strategie-specifieke ervaring. Chris Hart en Josh Jones werken al meer dan tien jaar samen en hebben consistente stockpickingvaardigheden laten zien over meerdere portefeuilles. Het team werd recent versterkt door de promotie van voormalig analist Soyoun Song tot co-manager, wat extra sectorexpertise toevoegt. Het team profiteert bovendien van een goed uitgeruste centrale onderzoeksafdeling met 25 fundamentele analisten en acht kwantitatieve onderzoekers, die een gedisciplineerde ideeënvorming en risicobeheersing ondersteunen.

Net als bij Robeco legt MFS de nadruk op culturele samenhang en integratie binnen het platform. Anne-Christine Farstad en Zahid Kassam hebben minder ervaring als zelfstandige portefeuillemanager, maar zijn beiden diep verankerd in het samenwerkingsgerichte onderzoeksmodel van MFS. Daarbij maken zij gebruik van een breed wereldwijd netwerk van aandelenanalisten en expertise in vastrentende waarden om de bottom-upanalyse te versterken. Hun onafhankelijke denkwijze en geduld zijn duidelijke sterke punten. Tegelijkertijd verdient het recente verloop en de herstructurering binnen het Europese onderzoeksteam van MFS aandacht, met name gezien de aanzienlijke Europese blootstelling van de strategie.

Process

Robeco en MFS verschillen ook wezenlijk in hoe zij hun beleggingsfilosofie vertalen naar portefeuilleopbouw en uitvoering, maar beide worden als best in class beschouwd en ontvangen een High Process Pillar-rating.

Robeco past het gestructureerde driepijlerraamwerk van Boston Partners toe, waarin kwantitatieve screening wordt gecombineerd met grondig fundamenteel onderzoek. Het model balanceert waardering, momentum en fundamentals op een gedisciplineerde manier en helpt het team systematisch aantrekkelijk geprijsde aandelen met verbeterende bedrijfstrends te identificeren, over het gehele marktkapitalisatiespectrum. Dit proces zorgt voor consistentie en risicobewustzijn, versterkt door duidelijke portefeuillebeperkingen en brede diversificatie, die helpen om het risico op individuele aandelen en sectoren te beperken. De afhankelijkheid van modelgedreven signalen kan er echter soms toe leiden dat het team minder geneigd is om uitgesproken contrair gepositioneerde aandelen aan te houden tijdens langdurige periodes van zwak momentum.

MFS hanteert daarentegen een meer oordeelsgedreven, contrair proces dat is gericht op beleggingen in controversiële of weinig geliefde bedrijven met een duidelijke veiligheidsmarge. De beheerders leggen sterk de nadruk op de duurzaamheid van het bedrijfsmodel, de balanssterkte en een asymmetrisch risico-rendementsprofiel, ondersteund door diepgaand fundamenteel onderzoek en een meerjarige beleggingshorizon. Deze aanpak stelt hen in staat om op bepaalde momenten in te zetten op bijzondere situaties en deep-valuekansen, wat resulteert in een gedurfde, op overtuiging gebaseerde strategie die een optimale uitvoering vereist.

Portfolio

Robeco en MFS brengen hun filosofieën duidelijk tot uitdrukking op portefeuilleniveau, wat leidt tot gedifferentieerde maar doelgerichte uitkomsten. De portefeuille van Robeco, met ongeveer 70 tot 135 aandelen, weerspiegelt een waarderingsbewuste aanpak, die de nadruk legt op redelijk geprijsde, duurzame bedrijven, terwijl kwaliteitskenmerken grotendeels in lijn blijven met de bredere markt. De flexibiliteit om over regio’s en sectoren heen te beleggen heeft geleid tot een onderscheidende portefeuille, met aanhoudend overwogen posities in industriële waarden en Europese markten zoals Frankrijk, en een uitgesproken onderweging in Amerikaanse aandelen, waar de waarderingen gespannen lijken. Een actieve verkoopdiscipline, waarbij aandelen met verzwakkend momentum worden verkocht en winnaars worden afgebouwd zodra koersdoelen zijn bereikt, heeft historisch bijgedragen aan een hogere omloopsnelheid, die beleggers ook over een volledige marktcyclus boven gemiddeld mogen verwachten.

MFS beheert daarentegen een compactere en expliciet contrair gepositioneerde portefeuille van ongeveer vijftig posities, gekenmerkt door aanzienlijke actieve afwijkingen ten opzichte van concurrenten en de categoriebenchmark. De bereidheid van de beheerders om zich te concentreren op impopulaire regio’s, met name Europa en het Verenigd Koninkrijk, en om lager in het marktkapitalisatiespectrum te beleggen, resulteert in een portefeuille met een hogere blootstelling aan midcaps en een afwijkend risicoprofiel. Hoewel de omloopsnelheid kan toenemen wanneer koersen richting doelstellingen bewegen, zijn onderliggende wijzigingen in posities doorgaans gematigder. Kwaliteit wordt beoordeeld op basis van balanssterkte en veiligheidsmarge in plaats van concurrentievoordelen, wat leidt tot een portefeuille die tussen value en blend in zit en eerder gedisciplineerd opportunisme weerspiegelt, dan een uitgesproken deep-valuepositionering.

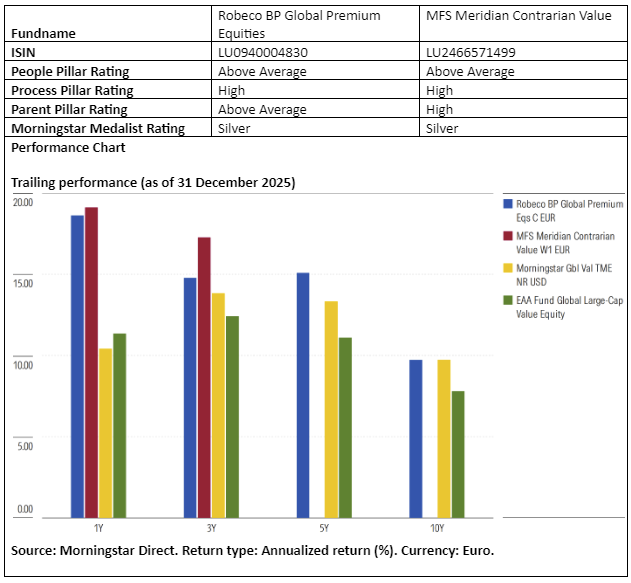

Performance

Robeco en MFS hebben beide overtuigende langetermijnresultaten neergezet, al weerspiegelen hun rendementsprofielen de verschillen in stijl en risicohouding. De strategie van Robeco heeft onder leiding van Chris Hart sterke en consistente outperformance laten zien, gedreven door effectieve aandelenselectie over regio’s en sectoren heen. Sinds de start hebben de rendementen ruimschoots de meeste wereldwijde large-valueconcurrenten overtroffen, met bijzonder sterke resultaten in stijgende markten en een solide bescherming aan de onderkant tijdens correcties. Het vermogen van de strategie om waarderingsdiscipline te combineren met de duurzaamheid van bedrijven, heeft zich vertaald in een aantrekkelijk risico-rendementsprofiel en een hoge frequentie van outperformance over voortschrijdende perioden, waaronder een opvallende prestatie in 2025, ondersteund door succesvolle Europese beleggingen.

Ook het prestatiedossier van MFS is indrukwekkend, zij het bereikt via een volatieler pad. De contrair gepositioneerde keuzes van het team en de bereidheid om vroeg te beleggen in impopulaire gebieden hebben soms tot grotere drawdowns geleid, maar over een volledige cyclus heeft aandelenselectie consistent voor extra rendement gezorgd. De strategie excelleerde tijdens herstelperiodes en profiteerde van een hoge opwaartse participatie wanneer het sentiment draaide, zoals na de pandemie en tijdens het herstel van Europese cyclische waarden. Hoewel momentumgedreven markten - zoals in 2024 - uitdagend waren, onderstreept het sterke herstel in 2025 het rendementspotentieel van beleggen op basis van overtuiging, gedreven door posities in Europese banken, blootstelling aan mijnbouw en een opvallende bijdrage van Samsung Electronics.

Jeffrey Schumacher is directeur manager research bij Morningstar Benelux. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.