Een groot deel van de obligatiemarkten biedt momenteel aantrekkelijk ogende rentes boven de magische grens van 4 procent aan. Maar de oorlog in het Midden-Oosten wakkert de vrees aan dat de inflatie ook in die richting gaat, wat veel reëel rendement zou wegvreten.

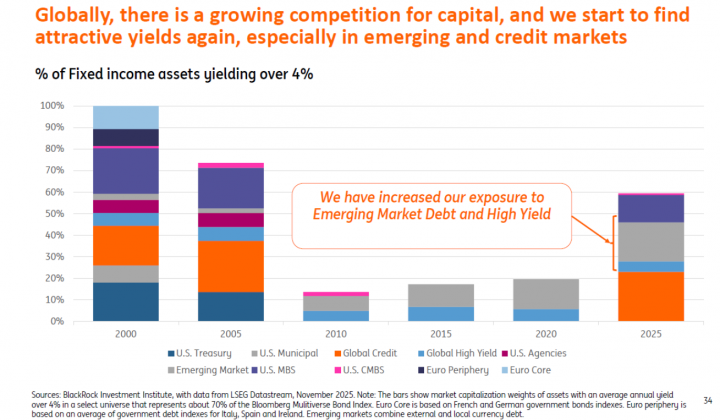

Vincent Juvyns, marktstrateeg bij het Investment Office van ING België, wijst op een opmerkelijke verandering in de obligatiemarkten tegenover vijf, tien of vijftien jaar geleden: ongeveer 60 procent van de marktkapitalisatie op de vastrentende markten biedt momenteel een rendement van 4 procent of meer aan. Dat is in twintig jaar niet gezien. In 2020 klom amper 20 procent van de markt boven de 4 procent rendement.

‘Iedereen heeft altijd veel aandacht voor de aandelenmarkten, maar er zijn momenteel aantrekkelijke rendementen mogelijk op de obligatiemarkten. Dat is vooral het geval voor bedrijfsobligaties (investment grade en high yield) en schuldpapier uit opkomende markten. We overwegen op dit moment zowel high‑yieldobligaties als schuld van opkomende markten.’

Psychologische drempel

Volgens Juvyns is 4 procent een belangrijke drempel in de hoofden van beleggers. In de zomer van 2024, toen de Belgische banken concurreerden om de vrijkomende miljarden van de staatsbon, stuntte ING België daarom met een termijnrekening die 4 procent brutorente aanbood. Andere banken moesten volgen. Het Investment Office van ING broedt momenteel op de ontwikkeling van een nieuw product op basis van vastrentend papier.

De oranje bank staat niet alleen met zijn enthousiasme. ‘Bonds are back’, schreef de Amerikaanse fondsbeheerder Vanguard eind vorig jaar in zijn outlook voor 2026, erop wijzend dat de returns voor kwaliteitsvol Amerikaans papier volgens zijn projecties op ongeveer 4 procent zullen uitkomen in het komende decennium. ‘Dat biedt een comfortabele marge over de verwachte toekomstige inflatie.’ Dat was natuurlijk wel geschreven voor de Israëlisch-Amerikaanse aanval op Iran van afgelopen weekend.

De Duitse fondsbeheerder Flossbach von Storch lanceerde vorige maand nog een offensief obligatiefonds aan (Bond High Conviction). Ook dat initiatief is ingegeven door een comeback van obligaties. ‘De obligatiemarkten staan weer volop in de belangstelling. Obligaties genereren immers opnieuw aantrekkelijke rendementen en doen wat ze moeten doen: relevante diversificatie bieden voor gemengde beleggingsportefeuilles’, schrijft het fondshuis. Zijn nieuwe fonds richt zich voornamelijk op professionele en institutionele beleggers en family offices in Duitsland, België, Luxemburg, Zwitserland, Liechtenstein, Italië en Spanje.

‘Of een rendement van 4 procent echt “magisch” is, hangt af van inflatieverwachtingen, duratierisico en regelgevende of mandaatbeperkingen’

Lars Conrad (Flossbach von Storch)

Is 4 procent ook voor die klanten het magische getal? ‘Vier procent heeft vaak gefunctioneerd als een psychologisch referentiepunt voor obligatiebeleggers, vooral na de lange periode van bijna nulrentes, omdat het een rendement vertegenwoordigt dat in nominale termen “betekenisvol” aanvoelt en kan concurreren met dividendrendementen of conservatieve aannames voor aandelenrendement’, antwoordt Lars Conrad, portfoliodirecteur Fixed Income bij Flossbach von Storch.

‘Voor veel institutionele beleggers — zoals verzekeraars, pensioenfondsen of conservatieve multi-assetmandaten — kan een brutorendement van 4 procent inderdaad lijken op een minimaal drempelrendement, omdat dit beter kan aansluiten bij discontovoeten voor verplichtingen en rendementsdoelen op lange termijn. Dat gezegd hebbende, of het echt “magisch” is, hangt af van inflatieverwachtingen, duratierisico en regelgevende of mandaatbeperkingen, en niet zozeer van het getal zelf.’

Verwachte inflatie

De Amerikaanse tienjaarsrente staat momenteel op 4 procent, terwijl de inflatie er ongeveer 2,4 procent bedraagt. Tot voor kort achtten de meeste economen de kans klein dat de Amerikaanse inflatie ook zou stijgen naar 4 procent, wat de reële rente tot nul zou herleiden.

Maar de oorlog in het Midden-Oosten verandert natuurlijk alle boordtabellen. De strategen bij Degroof Petercam halen een studie van de Dallas Federal Reserve aan tijdens de spanningen tussen Israël en Iran in juni 2025. Toen zeiden de centrale bankiers dat een sluiting van de Straat van Hormuz - de voor de wereldeconomie cruciale zeeverbinding waar alle ogen op gericht zijn - de Amerikaanse inflatie met bijna 130 basispunten zou omhoog stuwen. Dat zou dus betekenen dat de Amerikaanse inflatie richting 3,7 procent kan klimmen.

‘Volatiliteit in de rendementen van staatsobligaties is waarschijnlijk’

Lombard Odier

Van een snelle de-escalatie en bijhorende ontspanning van de oliemarkten tot een brutale olieschok en stagflatie, alle marktspelers zeggen met uiteenlopende scenario’s rekening te houden. Het is daarbij ook gissen in welke mate de centrale banken hun rentebeleid gaan aanpassen. ‘Volatiliteit in de rendementen van staatsobligaties is waarschijnlijk, aangezien de markten hun verwachtingen rond inflatie, groeirisico’s en de rente-reacties van centrale banken herinschatten’, zeggen de analisten bij Lombard Odier in hun reactie op de oorlog.

‘Over een week of twee, drie zal er wellicht meer duidelijkheid zijn’, is een veelgehoorde voorspelling bij economen en beleggingsstrategen. En dus is het wachten tot het stof nedergedaald is, vooraleer nieuwe prognoses over de reële obligatierentes (nominale rente min inflatie) gemaakt kunnen worden.