Le secteur du capital-investissement est dans l’impasse. Les sorties stagnent, le capital reste bloqué et les investisseurs attendent leur argent plus longtemps que jamais. Mais au lieu de résoudre ces problèmes, le secteur les déplace vers les investisseurs particuliers : une conclusion sans détours posée par Lucas Crasborn, CIO d’Optimix Vermogensbeheer, un gestionnaire d’actifs indépendant avec environ 2,5 milliards d’euros sous gestion.

La logique de base du capital-investissement suppose que le capital continue de circuler : investir, vendre, réinvestir. Or, ce processus ne se fait plus comme il se doit. Les périodes de détention s’allongent, les sorties sont reportées et le retour du capital vers les investisseurs se tarit.

« Il faut beaucoup plus de temps pour récupérer son argent. Par conséquent, les investisseurs peuvent injecter moins d’argent frais », déclare M. Crasborn lors d’un entretien avec Investment Officer. Au lieu d’une solution structurelle, le secteur cherche de nouveaux investisseurs sur le marché des particuliers.

« La durée moyenne de détention est passée de quatre à huit ans. Il devient alors simplement beaucoup plus difficile d’obtenir un bon TRI », déclare M. Crasborn. Le TRI — taux de rendement interne — mesure le rendement annuel sur la durée totale d’un investissement. Plus le capital est immobilisé longtemps, plus ce chiffre est bas.

« Le modèle économique est une évidence »

Ce qui était autrefois une niche – des banquiers astucieux qui restructuraient des entreprises mal gérées – est devenu, au cours de la dernière décennie, ce que Ludovic Phalippou, économiste à l’université d’Oxford, appelle une « billionaire factory », ou usine à milliardaires. En 2021, environ 1000 milliards de dollars ont été levés dans le monde. Tous ces capitaux ont afflué vers les mêmes transactions, par le biais d’enchères comptant des dizaines de participants. Les prix ont grimpé, les rendements ont chuté.

L’ensemble du secteur s’oriente vers les investissements privés et les gestionnaires d’actifs traditionnels entrent également sur le marché. Selon M. Crasborn, « les actifs privés sont le Saint Graal. Ils présentent deux avantages considérables : des frais extrêmement élevés et une fidélité forcée, car un client qui investit chez vous dans des actifs privés ne peut pas facilement partir. Le modèle économique est donc une évidence ».

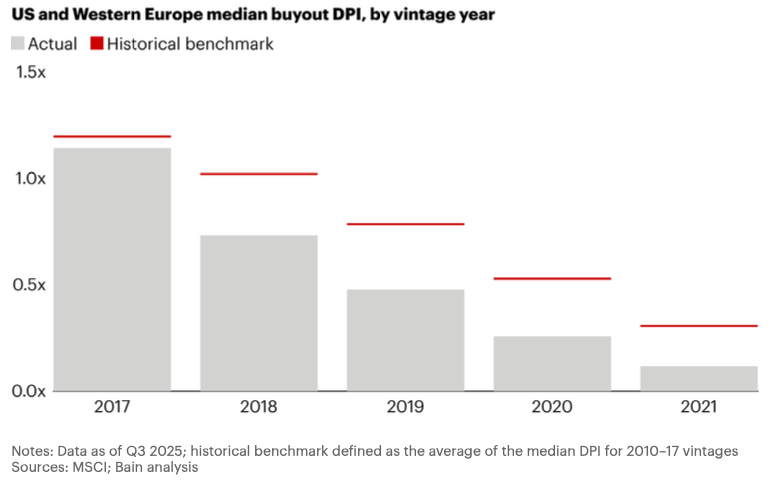

La facture arrive maintenant sur la table. Selon le Global Private Equity Report de Bain & Company de février 2026, les distributions aux investisseurs sont à un niveau historiquement bas : en pourcentage de la valeur nette d’inventaire, elles sont sous les 15 % depuis quatre années consécutives, un record. Le secteur compte environ 32 000 entreprises non vendues d’une valeur totale de 3800 milliards de dollars. La période de détention moyenne lors de la sortie a presque doublé.

M. Phalippou avait précédemment calculé ce que cela impliquait en termes de rendement. Sur la période 2010 à 2019, le capital-investissement, après frais, n’a guère fait mieux qu’un indice boursier mondial avec un équivalent marché boursier de 1,03 – soit un rendement supplémentaire de 3 % sur dix ans, pour le blocage du capital, des frais élevés et une transparence limitée.

80 milliards de frais économisés en Norvège

Le gouvernement norvégien qui, sur la base des conseils de M. Phalippou, a renoncé au capital-investissement vers 2010, aurait économisé environ 80 milliards de dollars de frais en se tenant à l’écart du marché.

Il est probable que le rendement du capital-investissement depuis 2019 se situe même sous celui des marchés boursiers, affirme M. Crasborn. « Ainsi, en tant qu’investisseur, vous ne bénéficiez d’aucune prime de liquidité. C’est essentiellement à cela que ça se résume. »

Ces dernières années, le capital-investissement est à la traîne

M. Phalippou a calculé que les fonds de capital-investissement créés entre 2006 et 2015 ont perçu au total environ 230 milliards de dollars de carried interest – intéressement à la performance – auprès de leurs investisseurs. C’est le montant qui est allé vers un groupe relativement restreint d’individus, dans une décennie où ces mêmes fonds n’ont, en termes nets, pratiquement pas fait mieux qu’un indice boursier ordinaire. Le nombre de multimilliardaires du capital-investissement est passé de 3 à 22 sur cette période.

« Volatility washing »

Le fait que les investisseurs institutionnels continuent néanmoins d’investir massivement dans les actifs privés a une explication qui est rarement évoquée ouvertement : le « volatility washing ». Les actifs privés, explique Crasborn, ne sont pas valorisés quotidiennement. Cela atténue la volatilité rapportée, pas le risque réel. Pour les gestionnaires d’actifs, c’est attrayant pour leur carrière ; ils n’ont pas à expliquer de grandes variations de cours. Mais pour leurs clients, c’est beaucoup moins intéressant.

La même tendance se dessine pour le crédit privé. Les défauts officiellement rapportés sont pratiquement nuls, alors que le marché comparable du haut rendement connaît environ 4 % de défauts. Selon M. Crasborn, ce n’est pas une preuve de qualité. « Si une entreprise ne peut plus payer, vous concluez simplement un nouvel accord. Vous restructurez un peu, participez au potentiel de hausse, et ça continue de fonctionner un peu plus longtemps. Factuellement, c’est un défaut ».

Pour contourner les positions bloquées, le secteur recourt entre-temps de plus en plus souvent à des fonds de suivi, dans lesquels sont placées des participations difficiles à vendre, gérées et valorisées par la même partie qui les a également vendues. Aujourd’hui, ces fonds sont souvent vendus à des particuliers. Via un effet de levier au niveau du fonds, le rendement projeté est augmenté, mais aussi le risque, affirme M. Crasborn.

Les particuliers, porte de sortie

Parallèlement, les coûts opérationnels des sociétés de capital-investissement augmentent rapidement. Ce qui relevait autrefois de la poignée de main lors du déjeuner est devenu une véritable organisation commerciale.

Les commissions de gestion baissent et les LP qui ont pris des engagements importants lors des années records 2021 et 2022 ont de plus en plus de mal à respecter ces obligations sans retour de capital. Bain conclut dans son rapport récemment paru que les GP doivent substantiellement améliorer leur capacité à créer de la valeur, mais que cela n’est pas encore le cas.

« On voit maintenant un marché où la liquidité disparaît, et ces produits sont vendus à des investisseurs particuliers », indique M. Crasborn. Les structures semi-liquides telles que les ELTIF gagnent rapidement du terrain. Mais la rapidité avec laquelle la liquidité peut s’assécher a été démontrée récemment avec plusieurs fonds de crédit privé américains, où les demandes de rachat ont dépassé les limites convenues. Les investisseurs n’ont parfois reçu que moins de la moitié du montant demandé.

« Vous savez que si vous ne pouvez plus vendre nulle part ailleurs, vous devez vous tourner vers le marché des particuliers. Et là vous dites : vous avez enfin accès à ces produits avec lesquels les investisseurs institutionnels ont gagné beaucoup d’argent. Mais les problèmes du secteur sont maintenant transmis aux particuliers. »