De Europese fondsenindustrie betreedt een nieuwe fase in haar jarenlange strijd om lagere kosten. Uit de nieuwste European Fund Fee Study van Morningstar blijkt dat de grootste dalingen achter de rug zijn, maar dat nieuwe krachten het speelveld opnieuw aan het veranderen zijn.

Volgens analisten van Morningstar kan de opkomst van nieuwe fondsstructuren net zo ingrijpend blijken als de doorbraak van passieve ETF’s twintig jaar geleden. Terwijl beleggers overstappen op transparante, goedkope producten, worden fondshuizen gedwongen hun prijsstelling, distributie en productontwerp te herzien. Actieve ETF’s, die dagelijks verhandeld kunnen worden maar actief beheerd blijven, vormen een brug tussen de twee werelden.

De gevolgen reiken verder dan alleen kosten. Ze raken aan de structuur van de Europese fondsenindustrie, van de dominante rol van banken in de distributie tot de beloningsstructuur van adviseurs en de manier waarop regelgeving transparantie afdwingt.

‘Hoewel het tempo van de kostenverlaging de laatste jaren is vertraagd, zijn er redenen om aan te nemen dat de trend nog niet voorbij is’, aldus Eugene Gorbatikov, analist passieve strategieën bij Morningstar.

‘Hoewel het tempo van de kostenverlaging de laatste jaren is vertraagd, zijn er redenen om aan te nemen dat de trend nog niet voorbij is’, aldus Eugene Gorbatikov, analist passieve strategieën bij Morningstar.

‘De eerste reden is de voortdurende verschuiving van kapitaal van actief naar passief beheer, een beweging die geen tekenen van afzwakken vertoont. De tweede factor is de opkomst van actieve ETF’s. Deze nieuwe producten kunnen een nieuwe golf van concurrentiedruk op gang brengen, vergelijkbaar met de periode waarin de groei van passieve ETF’s de kosten van indexfondsen verlaagde.’

Actieve ETFs duidelijk goedkoper

Uit cijfers van Morningstar blijkt dat de gemiddelde kosten voor actieve aandelenfondsen in Europa de afgelopen tien jaar zijn gedaald van 1,63 naar 1,32 procent, terwijl die van passieve fondsen daalden van 0,50 naar 0,29 procent. Veel nieuwe actieve ETF’s noteren al onder deze niveaus, vaak tussen 0,25 en 0,50 procent. ‘Hoewel de trend zich nog in een vroeg stadium bevindt’, voegt Gorbatikov toe, ‘heeft deze het potentieel om de kostenstructuur opnieuw te veranderen.’

De verschuiving naar actieve ETF’s komt op een moment dat de kostenverlaging in Europa lijkt te stagneren. Volgens Morningstar nadert de industrie een bodem voor passieve producten, waarbij grote ETF’s nog maar 0,15 procent rekenen. Voor actieve beheerders blijft weinig ruimte over, tenzij zij nieuwe structuren omarmen die kosten verlagen en transparantie vergroten.

Actieve ETF’s doen dat. Ze omzeilen de dure distributielagen die nog altijd kenmerkend zijn voor de Europese markt en bieden zowel particuliere als institutionele beleggers goedkoper toegang tot beleggingen. Volgens EFAMA’s Fact Book 2025 hebben schaalbare fondsstructuren in heel Europa bijgedragen aan kostenreducties. Passieve UCITS-fondsen vertegenwoordigen inmiddels bijna 30 procent van het totaal, tegen 11 procent tien jaar geleden, en beïnvloeden steeds sterker het prijsbeleid van actieve fondsen.

Regelgeving

Volgens Gorbatikov is regelgeving een essentieel onderdeel van deze ontwikkeling. ‘Regelgeving en concurrentie moeten niet als gescheiden krachten worden gezien; regelgeving speelt juist een belangrijke rol in het versterken van concurrentie’, merkt hij op. ‘Zonder duidelijke regels voor kostentransparantie opereert elk fonds feitelijk als een klein monopolie. Door rapportages te vereenvoudigen en te standaardiseren, vergroot regelgeving de vergelijkbaarheid, waardoor fondsen directer met elkaar concurreren en kosten dalen.’

Ook ESMA kwam in zijn rapport Costs and Performance (januari 2025) tot vergelijkbare conclusies. De toezichthouder stelde vast dat betere transparantie en geharmoniseerde rapportage de kloof met de Verenigde Staten verkleinen, ook al blijven Europese fondsen gemiddeld duurder.

Traditionele verdienmodellen onder druk

De opkomst van actieve ETF’s en de toenemende transparantie zetten ook de bestaande verdienmodellen van fondshuizen en distributeurs onder druk. Lia Mitchell, senior beleidsanalist bij Morningstar, zegt dat lagere kosten gunstig zijn voor beleggers, maar dat toezichthouders alert moeten blijven op onbedoelde neveneffecten.

‘Hoewel elke regelwijziging die de beleggersuitkomst via lagere kosten verbetert welkom is, moet ook worden gekeken naar de gevolgen voor bestaande bedrijfsmodellen en mogelijke bijwerkingen, zoals verminderde toegang tot advies’, aldus Mitchell.

‘Hoewel elke regelwijziging die de beleggersuitkomst via lagere kosten verbetert welkom is, moet ook worden gekeken naar de gevolgen voor bestaande bedrijfsmodellen en mogelijke bijwerkingen, zoals verminderde toegang tot advies’, aldus Mitchell.

De analist erop dat zowel het Verenigd Koninkrijk als Nederland al een provisieverbod hebben ingevoerd, wat als voorbeeld kan dienen voor de rest van de EU. ‘Als zo’n verbod in meer Europese markten wordt ingevoerd, kan men een vergelijkbaar effect verwachten als in het Verenigd Koninkrijk. Beleidswijzigingen moeten zorgvuldig worden afgewogen om zeker te zijn dat de uitkomst per saldo gunstig is voor beleggers.’

Naarmate de concurrentie toeneemt, moeten distributeurs die afhankelijk zijn van provisiemodellen zich aanpassen. Actieve ETF’s, die doorgaans via brokers worden verhandeld in plaats van via banken, kunnen die verschuiving versnellen door beleggers meer controle te geven over hun productkeuze en prijs.

Een voorbeeld is de samenwerking tussen Van Lanschot Kempen en State Street Investment Management. Van Lanschot Kempen gebruikt de infrastructuur en ETF-expertise van State Street om zijn actieve strategieën in ETF-vorm naar de markt te brengen. Voor State Street versterkt de samenwerking de positie in continentaal Europa en vervaagt de grens tussen fondshuis en distributeur verder.

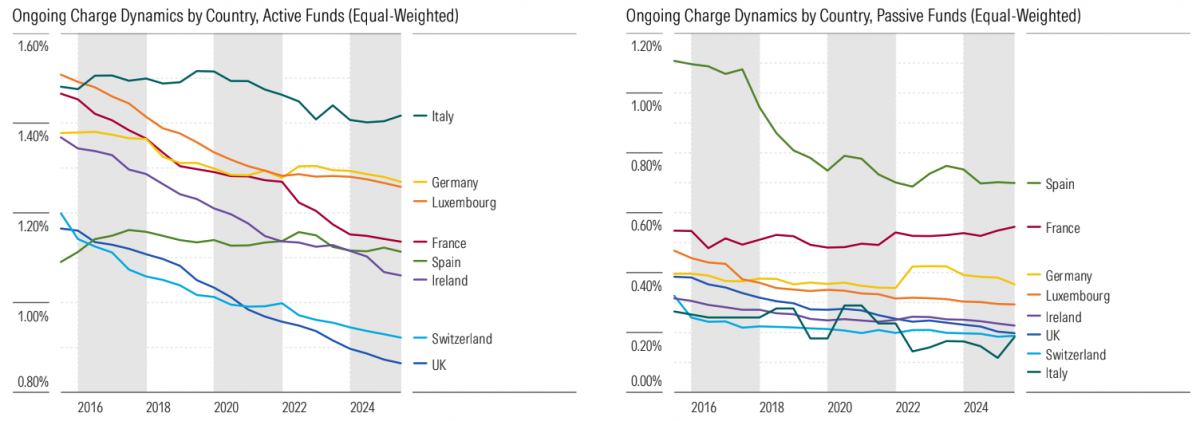

Italie het duurst

Ondanks de neerwaartse trend blijft Europa een lappendeken van prijzen. Volgens Morningstar betalen beleggers in het Verenigd Koninkrijk gemiddeld de laagste fondskosten in Europa (ongeveer 0,9 procent), geholpen door het provisieverbod en meer concurrentie. Italië blijft het duurst, met gemiddeld 1,4 procent, waar bankgedreven distributie en prestatievergoedingen de norm zijn.

Ook onder Nederlandse asset owners is de druk voelbaar. Eerder bleek uit een rondvraag van Investment Officer dat zelfstandige vermogensbeheerders steeds vaker forse kortingen bieden aan grote particuliere klanten. Voor portefeuilles boven één miljoen euro zijn verlagingen van 15 tot 30 procent gebruikelijk, en bij zeer grote mandaten kunnen de kortingen oplopen tot wel 90 procent.

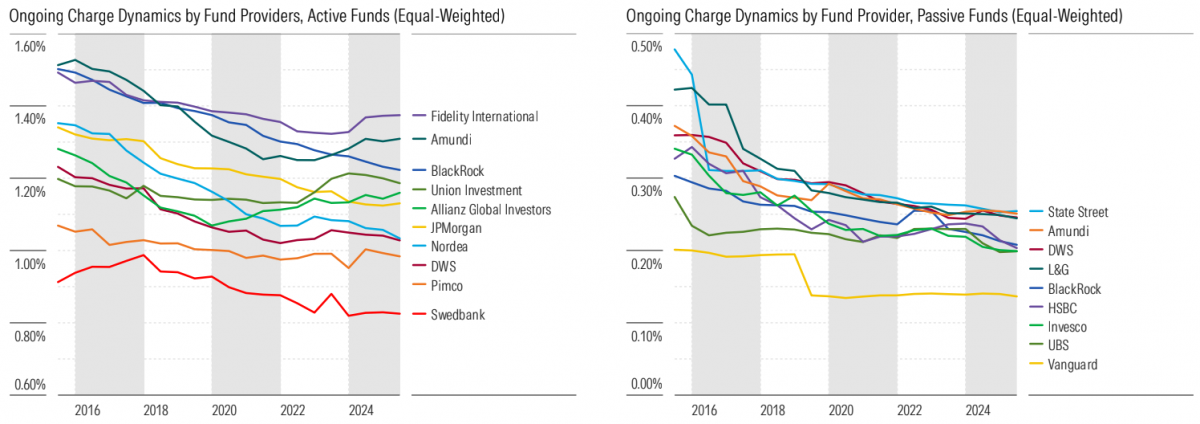

Fee trend per asset manager

Bron: Morningstar.

Fee trend per land

Bron: Morningstar.