Le secteur européen des fonds d’investissement entre dans une nouvelle phase de sa longue bataille pour la réduction des frais. La dernière European Fund Fee Study de Morningstar montre que les baisses les plus importantes sont derrière nous, mais que de nouvelles forces modifient à nouveau les règles du jeu.

Les analystes de Morningstar estiment que l’essor de nouvelles structures de fonds pourrait se révéler aussi perturbateur que la percée des ETF passifs il y a 20 ans. Alors que les investisseurs se tournent vers des produits transparents et peu coûteux, les sociétés de fonds sont obligées de repenser leur tarification, leur distribution et la conception de leurs produits. Les ETF actifs, qui peuvent être négociés quotidiennement tout en restant gérés activement, constituent un pont entre les deux mondes.

Les implications vont au-delà des frais et affectent la structure de l’industrie européenne des fonds, du rôle dominant des banques dans la distribution à la structure de rémunération des conseillers, en passant par la manière dont les autorités réglementaires imposent la transparence.

« Bien que le rythme des réductions de frais ait ralenti ces dernières années, il y a des raisons de penser que la tendance n’est pas encore terminée », a déclaré Eugene Gorbatikov, analyste spécialisé en stratégies passives chez Morningstar.

« Bien que le rythme des réductions de frais ait ralenti ces dernières années, il y a des raisons de penser que la tendance n’est pas encore terminée », a déclaré Eugene Gorbatikov, analyste spécialisé en stratégies passives chez Morningstar.

« La première raison la migration continue des capitaux de la gestion active vers la gestion passive, un mouvement qui ne montre aucun signe de ralentissement. Le deuxième facteur est la montée en puissance des ETF actifs. Ces nouveaux produits pourraient déclencher une nouvelle vague de pression concurrentielle, similaire à la période où la croissance des ETF passifs a fait baisser le coût des fonds indiciels. »

Des ETF actifs nettement moins chers

Les chiffres de Morningstar montrent que le coût moyen des fonds d’actions actifs en Europe est passé de 1,63 à 1,32 % au cours de la dernière décennie, tandis que celui des fonds passifs a chuté de 0,50 à 0,29 %. De nombreux nouveaux ETF actifs sont déjà cotés en dessous de ces niveaux, souvent entre 0,25 et 0,50 %. « Bien que cette tendance n’en soit qu’à ses débuts, a ajouté M. Gorbatikov, elle est susceptible de modifier à nouveau la structure de frais. »

Le passage aux ETF actifs intervient à un moment où la réduction des frais en Europe semble stagner. Selon Morningstar, le secteur s’approche d’un plancher pour les produits passifs, les principaux ETF facturant déjà à peine 0,15 %. Il reste peu de place pour les gestionnaires actifs, à moins qu’ils n’adoptent de nouvelles structures qui réduisent les frais et augmentent la transparence.

C’est exactement ce que font les ETF actifs. Ils contournent les couches de distribution coûteuses qui caractérisent encore le marché européen et offrent aux investisseurs particuliers et institutionnels un accès moins onéreux aux investissements. Selon le Fact Book 2025 de l’EFAMA, les structures de fonds évolutives en Europe ont contribué à la réduction des frais. Les fonds passifs UCITS représentent aujourd’hui près de 30 % du total, contre 11 % il y a dix ans, et influencent de plus en plus les politiques de tarification des fonds actifs.

Réglementation

Selon M. Gorbatikov, la réglementation est un élément essentiel de cette évolution. « La réglementation et la concurrence ne doivent pas être considérées comme des forces distinctes ; au contraire, la première joue un rôle important dans le renforcement de la deuxième », a-t-il déclaré. « En l’absence de règles claires sur la transparence des frais, chaque fonds fonctionne effectivement comme un petit monopole. En simplifiant et en normalisant les rapports, la réglementation accroît la comparabilité, ce qui permet aux fonds d’être plus directement en concurrence les uns avec les autres et de réduire les frais. »

L’AEMF est également parvenue à des conclusions similaires dans son rapport Costs and Performance (janvier 2025). Le régulateur a noté que l’amélioration de la transparence et l’harmonisation des rapports réduisent l’écart avec les États-Unis, même si les fonds européens restent en moyenne plus chers.

Les modèles de revenus traditionnels sous pression

L’essor des ETF actifs et la transparence croissante exercent également une pression sur les modèles de revenus existants des sociétés de fonds et des distributeurs. Lia Mitchell, analyste politique senior chez Morningstar, a déclaré que la réduction des frais est bénéfique pour les investisseurs, mais que les régulateurs doivent rester attentifs aux effets secondaires imprévus.

« Si toute modification des règles visant à améliorer les résultats des investisseurs en réduisant les frais est la bienvenue, l’impact sur les modèles économiques existants et les effets secondaires possibles, tels que la réduction de l’accès aux conseils, doivent également être pris en compte », a-t-elle expliqué.

« Si toute modification des règles visant à améliorer les résultats des investisseurs en réduisant les frais est la bienvenue, l’impact sur les modèles économiques existants et les effets secondaires possibles, tels que la réduction de l’accès aux conseils, doivent également être pris en compte », a-t-elle expliqué.

Mme Mitchell a souligné que le Royaume-Uni et les Pays-Bas ont déjà introduit des interdictions de commission, ce qui pourrait servir d’exemple pour le reste de l’UE. « Si une telle interdiction est introduite dans d’autres marchés européens, on peut s’attendre à un effet similaire à celui du Royaume-Uni », a-t-elle déclaré. « Les changements de politique doivent être soigneusement étudiés pour garantir que le résultat global soit bénéfique pour les investisseurs. »

Avec l’intensification de la concurrence, les distributeurs qui s’appuient sur des modèles de commissions doivent s’adapter. Les ETF actifs, qui sont généralement négociés par l’intermédiaire de courtiers plutôt que de banques, peuvent accélérer ce changement en permettant aux investisseurs de mieux contrôler le choix et le prix de leurs produits.

Le partenariat entre Van Lanschot Kempen et State Street Investment Management en est un exemple. Le gestionnaire d’actifs néerlandais utilise l’infrastructure et l’expertise de State Street en matière d’ETF pour mettre ses stratégies actives sur le marché sous forme d’ETF. Pour State Street, ce partenariat renforce sa position en Europe continentale et estompe davantage la frontière entre la société de fonds et le distributeur.

L’Italie reste le pays le plus cher

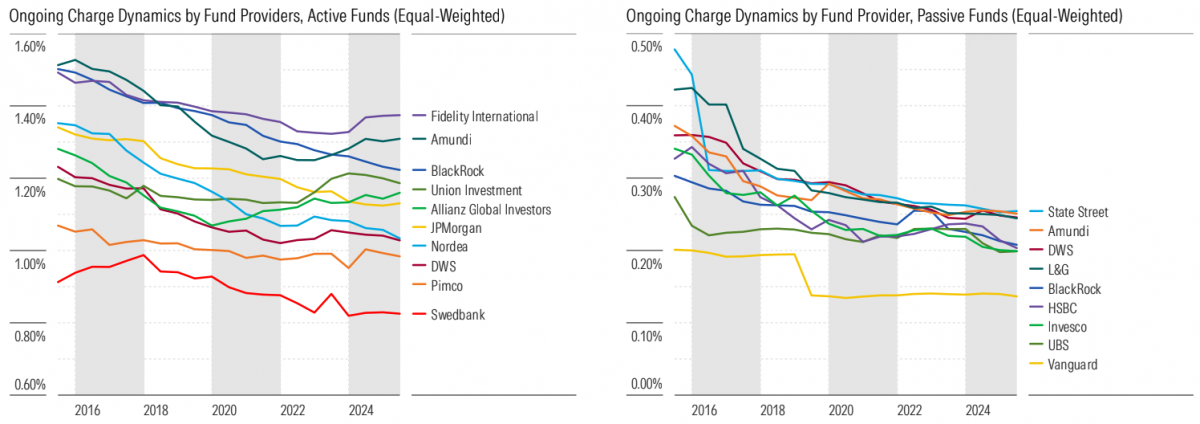

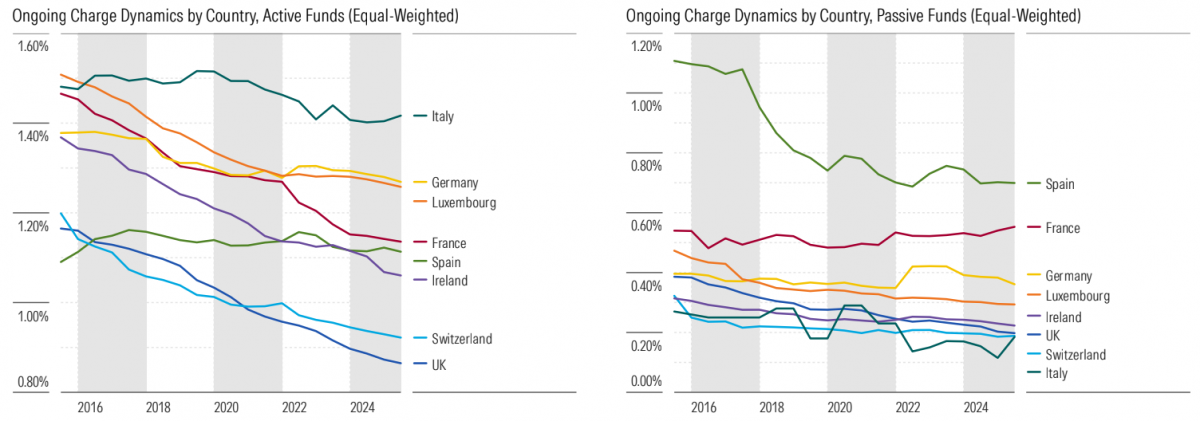

Malgré la tendance à la baisse, l’Europe reste une mosaïque en termes de prix. Selon Morningstar, les investisseurs britanniques paient en moyenne les frais de fonds les plus bas d’Europe (environ 0,9 %), grâce à l’interdiction des commissions et à l’intensification de la concurrence. L’Italie reste le pays le plus cher, avec une moyenne de 1,4 %. La distribution par les banques et les commissions de performance y sont la norme.

La pression se fait également sentir aux Pays-Bas. Une étude menée par Investment Officer montre que les gestionnaires d’actifs offrent de plus en plus souvent des remises importantes aux grands clients privés. Pour les portefeuilles de plus d’un million d’euros, des réductions de 15 à 30 % sont courantes, et pour les très gros mandats, les réductions peuvent atteindre 90 %.

Évolution des frais par gérant

Source : Morningstar.

Évolution des frais par pays

Source : Morningstar.